FONDI SANITARI, AGIRE A LIVELLO COLLETTIVO

La sanità integrativa è ben percepita e sviluppata in Italia, manca però attenzione all'aspetto sociale per ricomprendere le categorie più bisognose. Un esempio può essere il modello virtuoso dei fondi sanitari e delle società di mutuo soccorso

30/04/2013

La percentuale degli italiani che godono di una copertura sanitaria integrativa è circa il 20%, per un totale di 293 fondi sanitari, censiti nel 2011 (254 hanno titolo ad accedere alle agevolazioni fiscali previste dalla normativa), di cui quasi il 90% è destinato a specifiche collettività (fondi chiusi), mentre solo l’11% è costituito da fondi aperti.

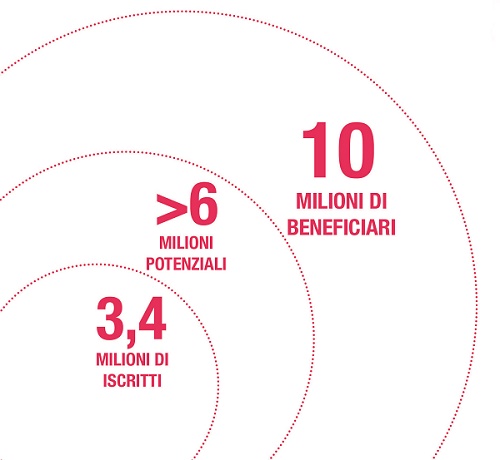

Il numero degli iscritti è pari a 3,4 milioni, ma stime effettuate sulla base dei contenuti dei contratti collettivi recentemente stipulati evidenziano una platea potenziale di oltre 6 milioni di aderenti, cui corrispondono oltre 10 milioni di beneficiari. Questo lo stato dell’arte dei fondi sanitari in Italia.

“Il dibattito sull’assistenza integrativa – spiega Laura Crescentini, coordinatore tecnico di Assoprevidenza – si è fatto sempre più attuale, a causa dell’incapacità del Servizio sanitario nazionale di fornire una risposta adeguata agli accresciuti bisogni della popolazione. Non è un caso che l’Italia, rispetto agli altri paesi Ocse, si caratterizzi per una quota elevata di spesa privata (22% della spesa totale), di cui quasi il 90% è sostenuto direttamente dalle famiglie, che affrontano una spesa media annua di 1.117 euro, di cui quasi il 44% è costituito dai farmaci, il 19% da assistenza specialistica e cure odontoiatriche e il 5% da assistenza agli anziani o disabili”.

Questo ha portato la Sanità a divenire un fattore di impoverimento delle famiglie. “Nel 2009 – conferma Crescentini – l’1,2% delle famiglie (quasi 300 mila) si è impoverito a causa di spese sanitarie e il 2,7% (quasi 680 mila) ha sostenuto spese sanitarie elevate (c.d. catastrofiche, ovvero che superano il 40% della capacità di spesa della famiglia stessa)”.

FONDI SANITARI: UNA SOLUZIONE

In aiuto arriva l’assistenza sanitaria integrativa che ha il duplice vantaggio di offrire prestazioni non coperte dal Ssn (prestazioni odontoiatriche ad esempio) e di ovviare al problema delle liste di attesa. Il tutto a costi contenuti e con la possibilità, per i lavoratori dipendenti in presenza di accordi collettivi, di usufruire del contributo aziendale.

“L’adesione di tipo collettivo – spiega Crescentini –mette in comune il rischio, attivando quella solidarietà fra sani e malati che consente di ottenere condizioni vantaggiose, sia sotto il profilo economico sia con riferimento ai contenuti e all’estensione della copertura. Ulteriore vantaggio è dato dalla possibilità di usufruire del contributo aziendale, senza dire che i lavoratori dipendenti possono dedurre le contribuzioni versate sino a un massimo di 3.615 euro l’anno, a condizione che il fondo destini almeno il 20% delle risorse al finanziamento di prestazioni odontoiatriche e/o prestazioni per la copertura di non autosufficienza.

I lavoratori autonomi, invece, possono iscriversi individualmente a una società di mutuo soccorso, stipulare una polizza con una compagnia di assicurazione o aderire a fondi sanitari dedicati ad alcune categorie di lavoratori autonomi o professionisti; in questo caso, i lavoratori si associano per godere dei vantaggi economici offerti dalla socializzazione del rischio”.

La percentuale di italiani che gode di una copertura sanitaria, però, è ancora inferiore all’effettivo bisogno e qui si intravedono le criticità di un settore dalle grandi potenzialità. “La copertura – conferma Crescentini – appare selettiva sotto più di un profilo: territoriale, laddove a una maggiore presenza di aziende corrisponde una maggiore diffusione della copertura; reddituale, ovvero, per le coperture assicurative individuali, il livello dei premi non sempre è fronteggiabile dai singoli; adeguatezza, spesso sono escluse le categorie che più ne hanno bisogno, quali bambini e anziani”. La criticità maggiore, quindi, riguarda le polizze individuali: dove manca l’aspetto collettivo, aumentano limitazioni, vincoli e premi e, dalle coperture (in particolare da quelle di non autosufficienza), sono escluse le categorie che più sono bisognose, ovvero le persone anziane. Purtroppo tale criticità si riscontra spesso anche nei fondi sanitari, laddove sono esclusi i pensionati, per il fatto di non rientrare più in un discorso collettivo dato dalla posizione lavorativa, mentre di regola ciò non si verifica nell’ambito delle società di mutuo soccorso. Un’opportunità per superare tale impasse può essere data dall’organizzazione di forme di assistenza sanitaria integrativa a livello territoriale.

“Serve – spiega Crescentini – uno sforzo sia dal lato normativo, laddove non c’è una regolamentazione precisa che, se da un lato, ha agevolato la diffusione della sanità integrativa consentendo di svilupparsi seguendo i bisogni dei lavoratori/cittadini, dall’altro ha lasciato allo sbaraglio un settore che reclama maggiori obblighi sociali; sia dal lato assicurativo, che deve valorizzare soluzioni di tipo collettivo che prevedano la copertura anche degli anziani, con forme di mutualizzazione del rischio”.

In conclusione, la sanità integrativa è ben percepita dagli italiani, anche perché fornisce da subito vantaggi e risultati, ma serve più attenzione agli aspetti sociali. “È necessario – conclude Crescentini – lavorare sulla dimensione collettiva per mantenere l’equità e l’universalità del sistema, superando le criticità di tipo sociale”.

© RIPRODUZIONE RISERVATA