WELFARE PER I FIGLI, OLTRE IL FAI DA TE

Nel 2016 le famiglie hanno trasferito ai giovani 38, 5 miliardi di euro. Un dato che emerge dall'ultima edizione del rapporto sul neo-welfare di Assimoco, da cui si osserva anche una chiara richiesta, da parte dei genitori, di soluzioni assicurative capaci di andare a proteggere le aree di vulnerabilità della prole in ogni fase della crescita: dalla nascita all'emancipazione

02/07/2017

Nell’immaginario di una famiglia (così come in quello di una Nazione) la concezione del futuro, delle speranze e della fiducia in esso riposte, è legata indissolubilmente a quella dei propri figli.

È dunque dovere delle generazioni più anziane quello di mettere i più giovani nelle condizioni di poter costruire il proprio avvenire su basi solide. Questo certamente non sta avvenendo in Italia. Paese da cui troppi giovani fuggono all’estero (o desiderano farlo) spinti da un’infinità di ragioni: bassi salari per vivere in autonomia, scarsissimo sostegno pubblico alla genitorialità, poche opportunità di carriera. Chi non scappa dall’Italia resta in casa con mamma e papà. Fino a trent’anni, talvolta anche oltre. E dal momento che alla politica manca di una visione strategica, le famiglie fanno quello che possono, gestendo il problema con un welfare fai da te. Questo scenario è stato fotografato in maniera piuttosto nitida dall’ultimo rapporto sul neo-welfare, Proteggere e accompagnare i figli nella vita adulta: una questione di cooperazione, realizzato dal gruppo Assimoco in collaborazione con Ermeneia, che ha intervistato e analizzato tre campioni rappresentativi nazionali, costituiti dai capifamiglia tra i 18 e i 60 anni (idealmente i genitori), dai giovani di età compresa tra i 18 e i 34 anni (i figli) e dalle persone tra i 61 e i 75 anni (i nonni).

NON È UN PAESE PER GIOVANI

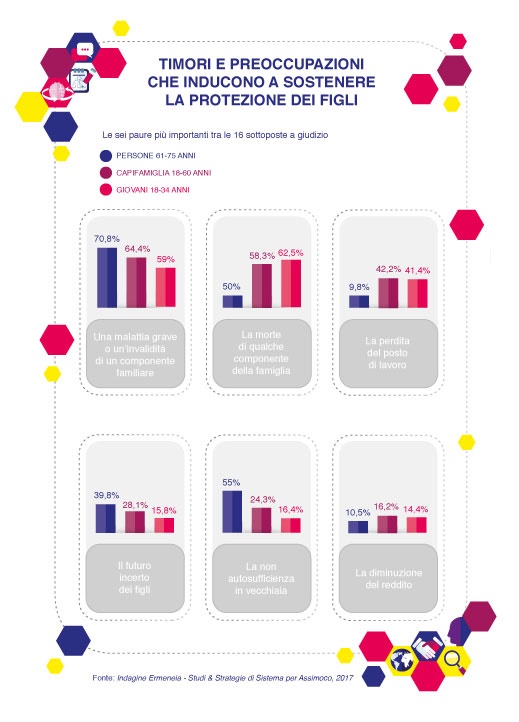

La ricerca ha messo in luce la persistenza di uno scambio significativo di aiuti, connesso al tradizionale accudimento prolungato dei figli, alla debolezza delle politiche sociali rivolte ai giovani e alle famiglie, e all’impatto della crisi. In particolare, lo scambio di sostegno economico nella direzione genitori/figli ammonta alla considerevole cifra di 30,5 miliardi di euro nell’anno 2016, che salgono a 38,5 miliardi se si aggiungono gli aiuti ricevuti dai nonni, bisnonni o da altre persone anziane. Esiste poi lo scambio di aiuti non in denaro, ossia di cibo, vestiti, device tecnologici, ma soprattutto servizi di assistenza e di sostegno quotidiano, di cui sono destinatari più del 60% dei giovani intervistati.

@ DragonImages – Fotolia.it

SE POTESSI AVERE MILLE EURO AL MESE

Il report ha voluto indagare a fondo le relazioni familiari tra generazioni, accendendo un faro, in modo particolare, sulla correlazione tra il passaggio alla vita adulta e la formazione di nuovi nuclei familiari. Come ha osservato il direttore generale di Assimoco, Ruggero Frecchiami, “una società che non supporta concretamente queste due fasi ha poche chance di svilupparsi in maniera armoniosa”. E una delle condizioni importanti per diventare autonomi è in primis quella di avere un reddito continuativo da lavoro. Oltre il 60% degli italiani colloca questo reddito tra i 1.000 e i 2.000 euro netti al mese, ma, pur di avviarsi concretamente al lavoro, il 19% dei giovani si accontenterebbe anche di 1.000 euro netti al mese, dato che allontana di molto l’immagine di choosy che negli anni scorsi si è voluto appiccicare addosso alle nuove generazioni di italiani. “Il cuore del problema – spiega Frecchiami – va riscontrato in politiche sociali che da sempre favoriscono la protezione dei padri rispetto a quella dei figli, con una spesa elevata per il sistema pensionistico e poche risorse per le famiglie e per le esigenze di cura dei figli lungo il loro intero ciclo di vita”. Un sistema non più sostenibile “visti i mutamenti che hanno inciso fortemente sul modello tradizionale di famiglia, generando numerose tipologie di nuclei: allargati, monogenitoriali, ricomposti”.

SOLDI SOTTO AL MATERASSO

La ricerca di Assimoco conferma una tendenza emersa anche da altri studi: l’alta propensione delle famiglie italiane ad accantonare liquidità. Questa quantità di risparmio dà origine a una ampia eterogeneità di ragionamenti sul possibile impiego delle risorse accantonate. Ad esempio, il 52,9% dei capifamiglia, il 58,2% dei giovani e il 66,4% degli anziani sono convinti che oggi non sia facile scegliere l’impiego finanziario ottimale dei risparmi familiari, perché sono cresciuti i rischi e le incertezze rispetto al passato. E, allo stesso tempo, circa la metà di ciascun campione di indagine tende a voler restare liquido, conservando il denaro in casa.

INDIVIDUARE LE AREE DI VULNERABILITÀ

Alla luce di questo scenario, quale contributo può arrivare dal settore assicurativo per supportare le famiglie nel fare delle scelte oculate? “Quello che abbiamo capito approfondendo il tema – evidenzia Frecchiami – è che quando parliamo di figli dobbiamo essere molto specifici, identificando i diversi segmenti del percorso che li porta dalla nascita al momento della loro emancipazione. Dal punto di vista assicurativo comprendere questi momenti di passaggio significa riuscire a costruire delle soluzioni per ridurre la vulnerabilità di ciascuna fase, aiutando i figli a raggiungere i loro obiettivi”. Un equilibrio tra protezione e promozione allo sviluppo che, nel percorso del ciclo di vita, acquisisce pesi diversi, assumendo, dal punto di vista assicurativo, valenze differenti. “Occorre individuare – spiega il dg di Assimoco – una soluzione diversa a seconda del ciclo di vita. A partire dai figli appena nati, di cui si proteggono in primis i rischi riguardanti la salute, per poi spostarsi lungo il ciclo di vita, fino a raggiungere il momento dell’emancipazione, quando assume più importanza il supporto alla maturazione di risorse per poter studiare”.

LE FAMIGLIE CERCANO CONSULENZA

Secondo il presidente di Ermeneia, Nadio Delai, “ci sono vari elementi che stanno cambiando l’antropologia assicurativa degli italiani”. L’indagine, infatti, ha evidenziato una propensione significativa a investire una quota dei risparmi familiari in favore della protezione dei rischi dei figli, e della promozione della loro autonomia, tramite la sottoscrizione di piani di accumulo di capitale. Nel dettaglio, si guarda a un maggiore investimento in polizze di previdenza integrative (in favore dei figli) per coprire i periodi di lavoro precario e la discontinuità di impiego (35,9% della popolazione italiana tra 18 e 60 anni), oppure nel riscatto degli anni di laurea dei figli (32,3%), o ancora, in polizze per proteggere gli eventuali periodi di disoccupazione dei figli (32,6%). Più in generale, i tre campioni analizzati dallo studio manifestano all’incirca nel 30% dei casi un’adesione alle varie modalità di prestazione di servizi consulenziali, a partire, da un lato, dalla valutazione iniziale della presenza e dell’adeguatezza delle coperture assicurative dei rischi, e, dall’altro, degli eventuali piani di accumulo di capitale già sottoscritti. Esigenze che, man mano si approfondisce, crescono sempre di più, evidenziando altre necessità: effettuare specifici check up dei bisogni di protezione ancora scoperti e di eventuali piani di accumulo di capitale che fanno capo a un singolo figlio, per poi effettuare un check up complessivo che riguardi invece l’intero ciclo di vita di tutti i figli (con i relativi bisogni scoperti e con le possibili soluzioni di investimento), e, infine, svolgere check up periodici che riguardino complessivamente i fabbisogni di protezione e delle opportunità di investimento in piani di accumulo, riguardanti l’insieme dei figli, seguendo il cambiamento del loro mix di bisogni.

© RIPRODUZIONE RISERVATA