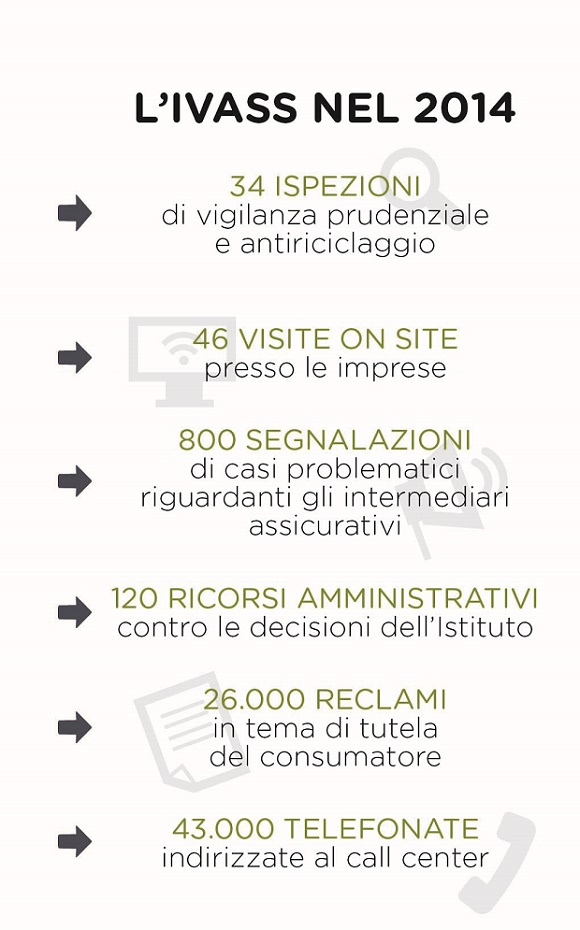

SOLVENCY II, LE ASSICURAZIONI ITALIANE SONO PRONTE

In attesa dell'entrata in vigore della direttiva, l'IVASS sta lavorando in ottica di semplificazione e proporzionalità. Buona la risposta delle compagnie che aumentano gli investimenti e presentano un indice di solvibilità medio di quasi il doppio del minimo richiesto.

17/07/2015

L’Italia è tra gli 11 Paesi che hanno già recepito la direttiva Solvency II con estese modifiche al vecchio Codice delle assicurazioni private (Cap) e un’ampia rivisitazione da parte dell’Ivass della normativa secondaria, di sua competenza. “Restano alcune questioni aperte nelle sedi internazionali – ha spiegato Salvatore Rossi, presidente Ivass, nel corso della relazione annuale che si è tenuta lo scorso 23 giugno a Roma – due fra tutte: il trattamento a fini prudenziali dei titoli di debitori sovrani e la doppia contabilità che le aziende si apprestano a dover produrre”.

Riguardo al primo, una opinion Eiopa dello scorso 14 aprile, approvata con il parere contrario dell’Ivass, ha suggerito alle Autorità di vigilanza nazionali di verificare che le compagnie non considerino i titoli sovrani come privi di rischio. “Abbiamo votato contro – sottolinea Rossi – perché la volatilità del valore dei titoli pubblici di alcuni Paesi dell’area euro, che si è manifestata in occasione della crisi dei debiti sovrani, ha riflesso generali timori di rottura dell’euro. Un evento la cui probabilità è stata sovrastimata dai mercati”.

SEMPLIFICARE LA NORMATIVA CONTABILE

Riguardo al secondo punto, dal prossimo anno le compagnie dovranno produrre due bilanci: uno a fini di vigilanza, secondo i nuovi principi di Solvency II, l’altro redatto secondo i tradizionali principi contabili. “Il quadro informativo disponibile per chi guarda a un’impresa si amplia, però al prezzo di una grande complessità, di possibili confusioni, di maggiori costi per le aziende. Siamo convinti che l’eccesso di complicazione non giovi a nessuno. Stiamo riflettendo sull’opportunità di un passaggio, nel medio periodo, ai principi Ifrs anche per il bilancio d’esercizio. Così facendo, si ridurrebbe lo stesso divario fra bilancio di vigilanza e bilancio contabile, perché i principi Ifrs somigliano molto a quelli di Solvency II”. Occorrerà una nuova legge ma intanto, avverte Rossi, la normativa contabile va rivista in alcune parti: “stiamo lavorando per rivedere una serie di nostri regolamenti entro la fine del corrente anno”.

LE COMPAGNIE ITALIANE TENGONO BENE

In vista di Solvency II, la situazione delle imprese assicuratrici è buona. “La crisi del biennio 2011-2012 – annuncia Rossi – è superata”. Tornano i profitti, dell’ordine di cinque-sei miliardi l’anno; il Roe complessivo è salito al 9,3% (dall’8,2% del 2013), allineandosi a quello medio europeo e l’indice di solvibilità medio delle aziende italiane, calcolato secondo le vigenti regole di Solvency I, era alla fine del 2014 quasi il doppio del minimo. “Dalle prime segnalazioni di vigilanza coerenti con Solvency II – evidenzia il presidente – sono emerse indicazioni tranquillizzanti: le imprese che necessiterebbero di aumenti di capitale rappresentano il 3% del mercato in termini di raccolta premi”.

Dopo gli stress test di Eiopa, lo scenario di stress giapponese è diventato quasi realtà ponendo problemi soprattutto alle compagnie vita, laddove riduce lo scarto tra rendimenti ottenuti e garanzie finanziarie promesse ai detentori delle polizze tradizionali. “Da noi – ha spiegato Rossi – questo scarto, dai dati dell’Eiopa, risultava ancora positivo, pari a 55 punti base, era invece negativo in Germania (43 punti) e ancor più in Francia (56 punti). In Italia, però, la persistenza di bassi rendimenti sta condizionando le scelte delle compagnie che si spostano dalle polizze vita tradizionali, con garanzia di rendimento minimo, verso prodotti privi di quella garanzia, che non appesantiscono il conto economico e assorbono meno capitale”.

In aumento risultano anche gli investimenti delle compagnie: a fine 2014, avevano raggiunto 630 miliardi di euro (+12% rispetto al 2013). “Un’opportunità non colta – avverte il presidente Ivass – è quella, offerta dalla normativa, di contribuire al finanziamento delle imprese investendo in mini bond e in prestiti bancari cartolarizzati o erogando direttamente credito”. Un potenziale di investimento di oltre 60 miliardi di euro che, secondo l’Istituto di vigilanza, non è stato utilizzato per mancanza di prodotti adeguati alle compagnie o per eccessiva prudenza delle imprese assicuratrici.

RIPENSARE LA VIGILANZA

Solvency II non è l’unico ambito su cui l’Istituto sta lavorando in ottica di miglioramento. “Stiamo ripensando – conferma Rossi – le modalità della vigilanza. Vorremmo poter dedicare più risorse a quella parte della vigilanza che è socialmente più utile, quella che mira a prevenire i problemi. Molte nostre brave risorse sono però assorbite dalla vigilanza punitiva: sanzioni, liquidazioni. Lo impone un apparato normativo decisamente vecchio e prassi interne all’Istituto che stiamo modificando”.

SEMPLIFICAZIONE E PROPORZIONALITA'

Nel futuro dell’Ivass, due le parole chiave: semplificazione e proporzionalità. “È nel dare attuazione a Solvency II – spiega Rossi – che pensiamo di compiere un passo decisivo verso la semplificazione delle procedure: ci apprestiamo a rivedere o emanare circa 30 regolamenti, ma abbiamo bisogno della collaborazione di tutti i soggetti del mercato, ché ci aiutino a capire dove si annida la complessità superflua”.

Sulla proporzionalità, l’Ivass vuol dosare l’intensità e l’onere dell’azione di vigilanza in misura della pericolosità potenziale della situazione che si fronteggia. “Fino a ora si è ritenuto di proporzionare la vigilanza alla dimensione dell’impresa. Solvency II ci chiede di badare invece alla natura, alla portata e alla complessità dei rischi che l’impresa corre. Stiamo lavorando a questo con l’industria assicurativa – conclude Rossi – occorreranno tempo, esperienza applicativa e anche una buona dose di flessibilità interpretativa”.

COMPAGNIE: L’ITALIA MEGLIO DELL’EUROPANel 2014, la raccolta premi ha ottenuto un risultato migliore di quello medio europeo, con quasi 150 miliardi di euro (+20% rispetto al 2013), sfiorando il 9% del Pil.Secondo l’indagine Ivass sui prezzi effettivi delle polizze Rc auto, il prezzo medio, nel 2014, si è ridotto di quasi l’8%, il rapporto fra sinistri e veicoli circolanti è sceso al 6% e il costo medio dei risarcimenti, nel 2014, è diminuito dell’1,5%. Se questa tendenza proseguisse e i prezzi negli altri Paesi europei restassero sui livelli del 2012, il divario di prezzo medio fra Italia ed Europa si annullerebbe entro il 2020”.

© RIPRODUZIONE RISERVATA

.jpg?1778234332)