AGENTI, È FINALMENTE ARRIVATO IL MOMENTO DELLA CRESCITA?

Con un balzo di dieci punti rispetto allo scorso anno, il Net Promoter score, che registra il livello di gradimento delle reti verso le compagnie, è passato da 21,9 a 31,9 raggiungendo il massimo storico. Secondo l’indagine condotta da Innovation Team, questo dato è il risultato di cambiamenti che si traducono in stabilità e possibile sviluppo per il sistema distributivo

09/02/2023

👤Autore:

Daniele Cirelli, manager di Innovation Team – Mbs Consulting (gruppo Cerved)

Review numero: 101

Pagina: 56-59

Nel 2022 torna il sereno tra compagnie e agenti. Un dato su tutti: il Net promoter score (Nps), l’indice che misura quanto gli agenti consiglierebbero la propria compagnia di riferimento ai colleghi, torna a crescere e raggiunge il massimo storico.

È uno dei risultati principali dell’indagine annuale Il cambiamento dell’intermediazione assicurativa e il punto di vista degli agenti, svolta da Innovation Team (unità di research & analytics di Mbs Consulting – gruppo Cerved) con una partecipazione record di oltre 3.500 agenti di tutti i principali marchi.

L’indice Nps, che nel 2020 aveva toccato quota 27,7 anche per effetto delle numerose iniziative di supporto alle reti che le compagnie avevano attuato in risposta all’emergenza pandemica, era diminuito a 21,9 lo scorso anno per poi registrare, nel 2022, un balzo di ben dieci punti fino a quota 31,9.

Si tratta di un incremento davvero significativo; se da un lato è il risultato delle azioni attuate dalle compagnie per supportare le reti, dall’altro lato è probabilmente anche effetto di un contesto generalmente positivo per gli agenti: il sistema distributivo appare più stabilizzato, cresce la raccolta delle reti agenziali nei danni non auto, la redditività di agenzia tiene e il cambiamento all’insegna di digitalizzazione e multicanalità sta dispiegando effetti positivi. Uno scenario molto difficile da immaginare anche solo pochi anni fa.

STABILITÀ DEL CONTESTO DISTRIBUTIVO

A settembre 2022 le agenzie di assicurazione in Italia sono 10.459 (stime Innovation Team su dati Rui-Ivass). Il trend di flessione prosegue (circa 100 agenzie in meno nei primi nove mesi dell’anno), ma a tassi ben più ridotti rispetto al passato; ancora nel 2018-2019, la riduzione era nell’ordine delle 250-300 agenzie all’anno.

Anche la quota di plurimandato pare aver raggiunto un punto di equilibrio. Il plurimandato di primo livello (agenzie con più di un mandato generalista non appartenente allo stesso gruppo) è stabile da diversi anni intorno al 25% del totale delle agenzie; quello di secondo livello (le agenzie che impiegano almeno un collaboratore commerciale non esclusivo) è un fenomeno largamente diffuso (riguarda infatti circa due agenzie su tre) ma è anch’esso molto stabile.

Ci sono inoltre le collaborazioni, rilevate da Innovation Team attraverso le dichiarazioni degli agenti. Le agenzie con almeno una collaborazione orizzontale in corso sono il 51,4%: il 26,5% collabora con altri agenti (A con A), il 30,3% con broker tradizionali, il 12,3% con broker grossisti; a oggi, sono invece meno diffuse le collaborazioni con altri soggetti (banche, intermediari finanziari o agenzie di sottoscrizione).

I dati indicano uno scenario più stabile rispetto al passato, ma non per questo meno complesso e sfidante per le agenzie. Sono infatti gli stessi agenti a segnalare quanto il livello di competizione percepito sul mercato sia intenso. Interrogati su quale sia il competitor più aggressivo nell’auto, il 41% cita gli agenti di altri marchi, il 20% le compagnie dirette e ben il 27% gli aggregatori e le agenzie di sottoscrizione (Mga). Non abbiamo purtroppo il dato storico, ma è lecito immaginare che quest’ultimo canale sia parecchio cresciuto nella percezione degli agenti negli ultimi anni.

Sui danni non auto, lato retail (famiglie), la situazione è ancora diversa: i colleghi di altri marchi sono il competitor più temibile per il 50% degli agenti, ma è molto percepita anche la concorrenza delle banche (25%) e delle compagnie dirette (14,5%). Sul segmento aziende e professionisti, comprensibilmente, è molto sentita la presenza dei broker (29%), oltre alla concorrenza interna al canale agenziale (43%).

EFFETTI POSITIVI DI DIGITALIZZAZIONE E MULTICANALITÀ

La necessità di fronteggiare la pandemia ha impresso un’accelerazione senza precedenti alla digitalizzazione delle reti agenziali, una tendenza che si è andata consolidando nei mesi successivi. La larghissima maggioranza degli agenti, 87%, riconosce che le modalità di lavoro in agenzia sono ormai cambiate. Non solo: oltre la metà, il 56%, considera questi cambiamenti strutturali (non torneremo più al modo di lavorare precedente) e il 40% ritiene che saranno mantenuti in parte. A conti fatti, appena il 4% degli agenti immagina un completo ritorno al modello pre-pandemia.

Entriamo nel merito di questi cambiamenti. Confrontando la situazione attuale e quella precedente alla pandemia, il 78% degli agenti dichiara di ricorrere più frequentemente ai contatti a distanza con i clienti, il 74% segnala una crescita dello svolgimento a distanza di attività amministrative e gestionali; è anche aumentata l’emissione digitale delle polizze (75%), l’utilizzo della firma digitale (83%), l’invio della documentazione in formato elettronico (86%). Certamente, quello col cliente è oggi un rapporto diverso dal passato: rispetto al periodo pre-pandemia, due agenti su tre riconoscono un calo delle visite in agenzia.

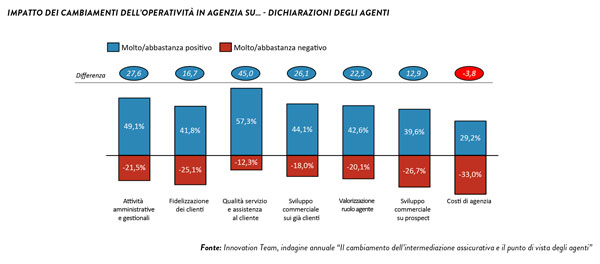

Che le nuove modalità operative siano cresciute è però un dato piuttosto scontato; l’aspetto che ci pare più interessante è che gli agenti ne riconoscono, in maniera sempre più chiara, l’impatto positivo sul business. Partiamo dalle attività amministrative e gestionali: l’impatto del nuovo modo di lavorare è giudicato positivo dal 49% degli agenti e negativo dal 21,5%. Delle nuove modalità operative ne hanno beneficiato anche la qualità del servizio al cliente (57,3% di valutazioni positive vs 12,3% negative), la fidelizzazione della clientela e la stessa valorizzazione del ruolo dell’agente (42,6% vs 20,1%). Un dato, quest’ultimo, che ridimensiona i diffusi timori su disintermediazione e perdita di centralità.

Su un unico aspetto impatti positivi e negativi si equivalgono nelle valutazioni degli agenti, quello relativo ai costi di agenzia; un aspetto, peraltro, che probabilmente può essere valutato pienamente solo in un’ottica di medio e lungo termine.

TENUTA DEL BUSINESS E DELLA REDDITIVITÀ

Le elaborazioni Innovation Team sui dati Ania relativi al terzo trimestre 2022 certificano il buono stato di salute delle reti agenziali, che tengono nell’auto (+0,2% vs 2021) e crescono nei rami elementari, con variazioni anno su anno del +7,9% in ambito salute, del +8,3% nel property e del +10,4% nel liability.

Le dichiarazioni degli agenti che hanno partecipato all’indagine Innovation Team muovono sostanzialmente nella stessa direzione. Il 2021 si è chiuso complessivamente in maniera positiva, con il 34% di agenzie in crescita di premi rispetto al 2020 e il 22% con premi in calo. Le previsioni 2022 confermano questa tendenza positiva: i premi sono previsti in crescita dal 37% degli agenti e in calo dal 23% (l’indagine si è svolta tra settembre e novembre, dunque si tratta di valutazioni a preconsuntivo).

Certamente, le agenzie non sono immuni dall’attuale contesto di incertezza e forte crisi inflattiva: infatti, ben il 44,5% degli agenti ritiene che i costi di agenzia siano cresciuti nel 2022.

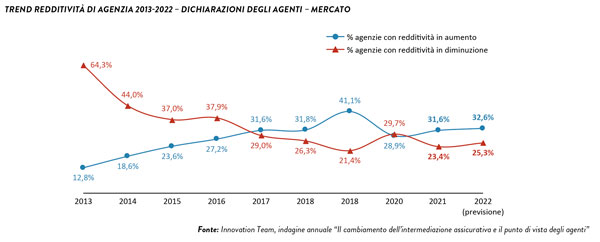

Il risultato tra queste due dinamiche, una positiva su premi e ricavi e una critica legata ai costi, è tuttavia positivo. Analizziamo gli ultimi anni. Il 2020, l’anno della pandemia, aveva visto un peggioramento generalizzato della redditività delle agenzie. Già il 2021 aveva visto un netto miglioramento: 31,6% di agenzie in crescita di redditività contro 23,4% in flessione. I dati 2022, ancora previsionali, confermano la tendenza positiva (32,6% vs 25,3%). Sembra un’epoca fa, ma ancora nel 2016 la quota di agenzie in crisi di redditività superava stabilmente, e di gran lunga, quelle con risultati in crescita.

IN AUMENTO ANCHE LA BRAND AWARENESS

Analizzati gli elementi di contesto, torniamo ora al rapporto tra agenti e compagnie. Abbiamo detto della crescita del Net promoter score, che tuttavia non un caso isolato. Rispetto all’anno precedente, nel 2022 è cresciuta anche la brand awareness, un indicatore che rileva l’importanza che gli agenti attribuiscono al brand delle compagnie e che in un certo senso è un misuratore della fidelizzazione e del legame tra loro. Come il Nps, anche la brand awareness registra nel 2022 il valore più alto di sempre (8,58 su una scala da 0 a 10), consolidando un trend di crescita che dura da diversi anni.

Che ci troviamo in nuova fase del rapporto tra reti e compagnie lo dimostrano anche le valutazioni che gli agenti attribuiscono alla proposition della propria compagnia principale, che la nostra indagine classifica in dieci aree: dall’IT di agenzia ai prodotti, dalla gestione dei sinistri all’assunzione e alla remunerazione.

Il dato più significativo è che tutti e dieci i giudizi sono stabili o in crescita, con variazioni positive soprattutto in alcuni ambiti: l’innovazione (che riguarda trasversalmente prodotti, servizi e processi), il servizio all’agenzia (prossimità della compagnia alle reti, supporto della rete commerciale…) e il rapporto con gli uffici assuntivi. Quest’ultimo è storicamente un fattore determinante di soddisfazione per le reti agenziali, e vede una robusta crescita di soddisfazione dopo il vistoso calo del 2021, riconducibile alle politiche di maggiore rigore attuate da numerose compagnie.

Ma quali sono oggi le priorità delle reti nel rapporto con le compagnie? Alcune paiono legate soprattutto a fattori di processo, nella direzione di un maggiore efficientamento delle attività di agenzia: miglioramento degli applicativi di emissione (citato dal 25% degli agenti), facilità di contatto con gli assuntori (21%), maggiore fluidità nella comunicazione compagnia-intermediario-cliente nella gestione dei sinistri (17%). Altri aspetti riguardano soprattutto la gestione del pricing, in un contesto di forte pressione competitiva: il 21% degli agenti chiede maggiore autonomia assuntiva, una percentuale simile vorrebbe interventi su tariffe e flessibilità.

Insomma, un quadro molto più positivo rispetto al recente passato, che sembra far intravvedere l’avvio di una nuova fase di crescita del business. Durerà, anche alla luce delle complessità del contesto macro-economico?

© RIPRODUZIONE RISERVATA

👥