INIZIA LA STAGIONE 2018-2019

Al ritorno dalle ferie d’agosto, il settore assicurativo riparte da dove l’avevamo lasciato: consapevole della propria forza e solidità, ma in un quadro d’incertezza che rischia di acuirsi invece di migliorare

27/09/2018

Non è ancora chiaro quali saranno gli sviluppi delle politiche che metterà in campo il governo nato il primo giugno scorso e che è lo specchio di un Paese profondamente diverso da quello è stato nel suo recente passato. Il periodo sucessive alle elezioni del 4 marzo non è passato indolore: la stessa Ania ha più volte sottolineato la preoccupazione riguardo “all’involuzione di una crisi istituzionale sulla quale hanno giocato le forze della speculazione internazionale”. Il riferimento è chiaramente alla risalita dello spread tra il Bund e il Btp decennale che, nel giro di pochi giorni, toccò i 320 punti base, il massimo dal 2012.

Ma ora, come ha detto Maria Bianca Farina, presidente dell’Ania, “è tornata l’attesa fiduciosa d’interventi importanti che permettano a tutti gli attori del sistema di esprimere al massimo le proprie energie e potenzialità”.

Sembra essere questa la chiave per lo sviluppo del mercato assicurativo italiano: la ricerca costante di condizioni adatte per esprimere le proprie potenzialità, in campi come la messa in sicurezza del Paese, la tutela del risparmio delle famiglie e il finanziamento dell’economia reale.

ISTITUZIONI SOLIDE PER SFIDE COMPLESSE

Ecco perché l’assicurazione italiana chiede “istituzioni solide, capaci e dialoganti” per costruire un sistema che permetta al settore di sentirsi “più coinvolto e supportato” nelle sfide nazionali (crescita economica, occupazionale e welfare) e internazionali.

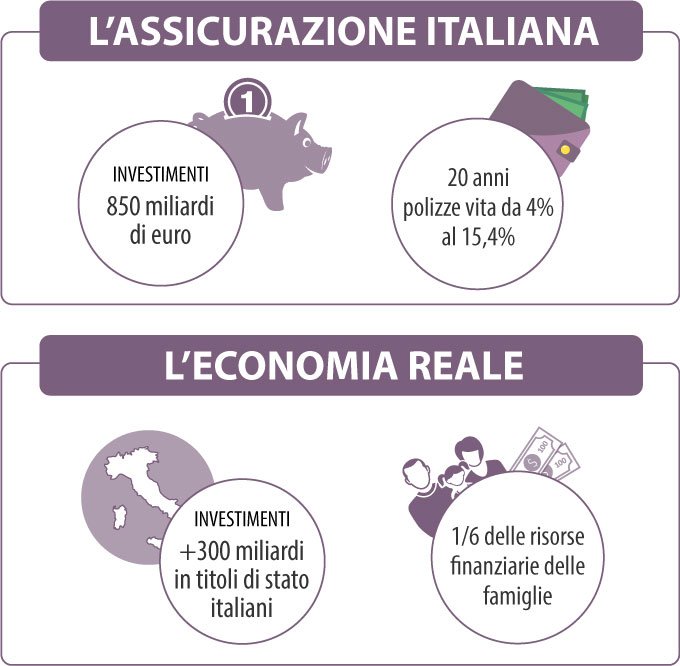

Il mercato dei rischi, d’altra parte, è da sempre un pilastro importante per la crescita del Paese. Gli investimenti degli assicuratori italiani hanno raggiunto gli 850 miliardi di euro, pari a quasi il 50% del Pil; quasi due terzi di questi sono impiegati per sostenere le polizze vita tradizionali, prodotti che nel 2017 hanno reso in media il 3%. Il comparto gestisce un sesto delle risorse finanziarie delle famiglie e, in 20 anni, le polizze vita sono salite dal 4% al 15,4% del portafoglio degli italiani. “Oltre 300 miliardi – precisa l’Ania – sono investiti in titoli di Stato italiani”.

È indispensabile per il settore assicurativo italiano che i mercati siano adeguatamente rassicurati sulla sostenibilità del debito pubblico nazionale nel medio e lungo termine: “sostenibilità – fa sapere l’Ania – che deve essere garantita da un rafforzamento della crescita e da un’accorta politica di bilancio. Solo in questo modo si potrà mantenere strutturalmente lo spread su livelli che rispecchino la forza economica attuale e potenziale dell’Italia”.

LA POSSIBILITÀ DI DIVERSIFICARE

Per rafforzare la crescita e dare un contributo all’economia reale, l’Ania sta costruendo un fondo per le infrastrutture, nel quale convogliare una parte delle risorse delle compagnie che decideranno di aderire. Secondo i calcoli dell’associazione, con la riallocazione del 2% delle riserve si potrebbero mettere a disposizione del Paese circa 15 miliardi di euro. Altro tema sono i Pir, le cui norme, ha detto Farina, andrebbero riviste per permettere alle gestioni separate vita di investire in Piani individuali di risparmio anche illiquidi, dando agli assicurati il medesimo vantaggio fiscale previsto per l’investimento diretto. “Se il 5% delle gestioni separate fosse investito in Pir – ha spiegato la numero uno dell’Ania – si convoglierebbero anche flussi di risparmio previdenziale verso imprese non quotate”.

Il tema degli investimenti, però, s’incrocia con un altro che è vitale per il futuro del settore italiano ed europeo: le regole sulla solvibilità. Durante l’assemblea dell’Ania, e ancora di più in occasione della relazione annuale dell’Ivass, il presidente dell’istituto di vigilanza, Salvatore Rossi, ha criticato duramente alcuni aspetti di Solvency II. Quando il nuovo impianto europeo fu varato questi impieghi non erano previsti, quindi ora occorre lavorare all’ammodernamento del quadro normativo.

IL PROBLEMA DELLA VOLATILITÀ ITALIANA

Proprio intorno a questo tema, l’Ivass ha costruito gran parte della sua relazione annuale, prendendo anche impegni importanti in difesa delle compagnie italiane. L’attenzione del regolatore si è concentrata sul meccanismo che regola la volatilità in Solvency II, il volatility adjustement. Si tratta di uno strumento che si è dimostrato non funzionare per le compagnie del nostro Paese. L’aggiustamento, ha spiegato Rossi, è modulato su un portafoglio medio europeo che non tiene conto della peculiarità della nostra industry: cioè la presenza, in media, di più titoli nazionali nei portafogli italiani. La volatilità cui questi bond sono soggetti non è compensata abbastanza dal meccanismo perché il volatility adjustement è pensato con un sistema di soglie che crea, secondo l’Ivass, una “non linearità irrazionale e pericolosa”. La prova si è avuta quando, lo scorso maggio, il differenziale ha toccato i 320 punti e le difese immunitarie di Solvency II non sono scattate. L’Ivass intende fare la sua parte per correggere un sistema che “non compensa allo stesso modo tutte le compagnie europee”.

Secondo Maria Bianca Farina, “è necessario agire per mettere al riparo tutti gli stakeholder da variazioni temporanee dello spread e consentire agli assicuratori di continuare a comprare titoli di Stato piuttosto che venderli”, come sta accadendo negli ultimi tempi.

Insomma le parole d’ordine dell’Ivass nei prossimi anni saranno diminuire la complessità del sistema e correggere le disparità fra le imprese dei diversi Paesi europei. Da qui al 2020, la revisione di Solvency II impegnerà la vigilanza italiana in un ampio riesame del quadro normativo europeo, andando anche a toccare le norme transitorie, che hanno giovato soprattutto a Germania, Regno Unito, Danimarca e Spagna, poiché le imprese italiane non ne hanno fatto uso.

CI SARÀ UNA RIFORMA DELLE PENSIONI?

La tutela dell’ambiente, la messa in sicurezza del territorio e la ricostruzione dopo gli eventi naturali, sono un altro necessario fronte d’intervento. “Gli incentivi fiscali introdotti dalla scorsa legge di bilancio – riconosce Farina – registrano effetti positivi, visto che l’estensione delle coperture incendio ai rischi catastrofali è passata dal 5% del 2016 a oltre il 10% nel primo trimestre 2018”.

Sul tema salute, lo Stato spende oltre 110 miliardi di euro mentre la spesa privata ha raggiunto i 40 miliardi, di cui solo sei sono incanalati dalle assicurazioni. C’è evidentemente qualcosa che non funziona in Italia: la cosiddetta peculiarità italiana per cui assicurarsi costa meno, ma si preferisce arrivare dopo.

Per non parlare della previdenza integrativa che nel nostro Paese non è mai veramente decollata e per cui sia l’Ania sia l’Ivass guardano solo a un intervento del legislatore: il difetto italiano, spiega l’Ivass, va riparato o con i fondi pensione o con le assicurazioni o tramite un intervento fiscale. Certamente qualcosa va fatto ma si tratti di scelte politiche. “Qualunque sarà la riforma delle pensioni – ha spiegato la presidente dell’Ania che evidentemente ne attende una a breve – non c’è dubbio che ci sarà bisogno di una previdenza integrativa che s’inserisca in un quadro generale che preveda flessibilità per passare da un sistema integrativo a un altro, anche grazie a più incentivi fiscali”.

L’INNOVAZIONE, MOTORE DI CAMBIAMENTO

Dal canto loro, le compagnie continueranno a cavalcare l’innovazione, ormai diventato il secondo motore, dopo la normativa, dei cambiamenti dell’industria assicurativa. Innovazione declinata non più solo attraverso la tecnologia ma anche attraverso nuovi modelli di business, nuove offerte: “stiamo diventando consulenti a tutto tondo offrendo risparmio, investimento, protezione, servizi, accompagniamo e aiutiamo famiglie e imprese”, ha ribadito Maria Bianca Farina.

Il modello di business verticale però scricchiola: la catena del valore sarà presidiata da più operatori, e occorrerà lavorare e confrontarsi sempre di più con il mondo digitale. Un mondo più libero e meno imbrigliato dalle regole, ma che deve ancora dimostrare fino in fondo la propria professionalità.

Ma certamente c’è anche la tecnologia. Dopo essere stato il capofila mondiale nella best practice della scatola nera, il mercato italiano guarda ancora all’auto come trampolino di lancio dell’innovazione: la sperimentazione della instant insurance con le società di car sharing, per esempio, è un progetto avviato che prevede nel costo del noleggio anche quello dell’assicurazione, tarato sul tempo di percorrenza e sullo stile di guida del conducente.

BLOCKCHAIN, UN NUOVO INIZIO?

L’altra novità è rappresentata dalla blockchain, su cui il think tank Innovation by Ania si è concentrato di più nell’ultimo periodo. È già attiva la prima sandbox italiana sui contenziosi Rc auto: una novità che mira a una drastica riduzione dei contenziosi tra compagnie e clienti.

L’Ivass, che non crede particolarmente ai benefici della blockchain, è ben cosciente che la tecnologia oggi può spiazzare. “Non vorremmo essere colti di sorpresa dal nuovo, che può cambiare in profondità mercati, tecnologie, regole internazionali”, ha sottolineato Salvatore Rossi nella sua relazione. “Già stiamo osservando – ha continuato – come cambino le abitudini di acquisto e le esigenze dei consumatori, come tendano a confondersi le linee di confine fra mestieri e prodotti, come l’offerta assicurativa si sposti da risarcimenti e indennizzi verso i servizi. Siamo intenzionati a partecipare in prima fila a questo dibattito, a promuoverlo quando è possibile. Vogliamo – ha promesso Rossi – contribuire all’evoluzione non solo normativa ma anche culturale, internazionale e nazionale”.

© RIPRODUZIONE RISERVATA

.jpg?1778147355)