IVASS, GUIDA SCRUPOLOSA E NON ARBITRO

La vigilanza sta seguendo passo dopo passo l'attività delle compagnie nell'adeguamento alla nuova normativa. Nel corso di quest'anno, la preoccupazione principale non sarà quella di sanzionare, ma di far comprendere chiaramente le cose da fare

31/03/2015

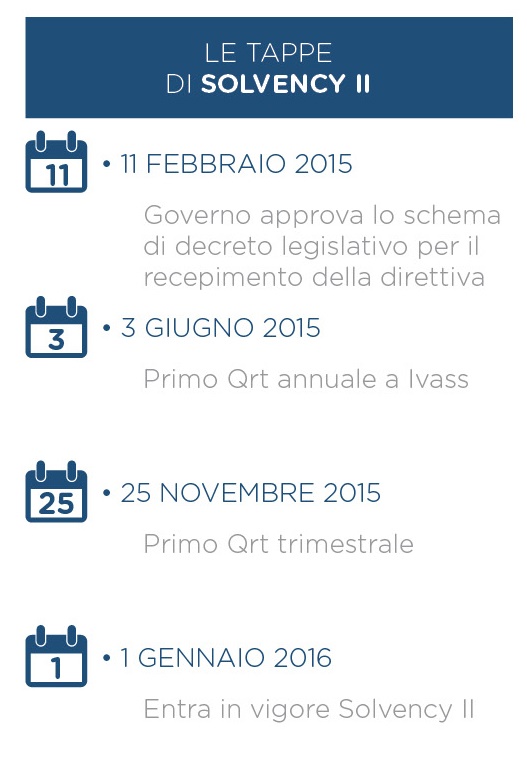

Il prossimo 3 giugno sarà la data ufficiale del primo vero test di Solvency II: le compagnie produrranno il primo Quantitative reporting template annuale (Qrt), ovvero la relazione descrittiva utile alle stesse imprese e alla Vigilanza per valutare il livello di maturità raggiunto dall’industry rispetto all’applicazione della normativa.

L’attività delle imprese, com’è evidente, si accompagna a quella del Regolatore di settore che nell’ultimo anno è stato particolarmente attivo sul fronte Solvency II e che lo sarà ancora per tutto l’anno in corso.

La mossa principale dell’Ivass, nel 2014, è stata l’emanazione del provvedimento 17 che ha modificato soprattutto il Regolamento 20 del 2008, cioè la Bibbia per Solvency II. Il provvedimento 17/2014 ha rafforzato l’approccio risk based nella gestione d’impresa. In particolare, aggiornando l’articolo 4, l’Autorità ha ridisegnato gli obiettivi e i relativi presidi del sistema di controllo interno e gestione dei rischi, con un focus sull’adeguato controllo dei rischi attuali e prospettici e la salvaguardia del patrimonio anche in un’ottica di medio-lungo periodo.

Attraverso, invece, la modifica dell’articolo 5, l’Ivass chiede un maggior coinvolgimento dell’organo amministrativo nella gestione d’impresa, attraverso un processo decisionale sempre più consapevole e una ferrea coerenza tra le politiche gestionali, gli obiettivi strategici e la propensione al rischio dell’impresa.

Tenuto conto proprio di questo, la Vigilanza ha richiesto un nuovo approccio gestionale, dove il ruolo fondamentale di supporto alle decisioni strategiche dell’impresa è svolto dalla valutazione dei rischi attuali e prospettici (il cosiddetto Flaor) a cui le imprese sono esposte in un’ottica di salvaguardia del patrimonio.

I RISULTATI DELL’ORSETTA

Con la lettera al mercato del 15 aprile scorso, l’Ivass ha lanciato il primo esercizio di Flaor, detto anche Orsetta (da Orsa, Own risk and solvency assessment). Si tratta di un report di Pillar II che mette in relazione i valori di rischio con le decisioni aziendali a tre anni. I contenuti minimali richiesti riguardavano la governance del processo di valutazione, la descrizione delle metodologie e ipotesi valutative, l’illustrazione delle azioni e le decisioni assunte sulla base delle risultanze delle analisi prospettiche. Da ultimo, l’Ivass ha voluto conoscere l’integrazione del Flaor con la pianificazione strategica della singola impresa, il suo modello di business, e il piano prodotti.

A ottobre, l’Ivass ha ricevuto le Orsette da cui è emerso che il livello di maturità delle imprese è differente in base alle dimensioni, alla diversificazione del portafoglio e alla governance (interna o estera). Per esempio, le compagnie che dispongono di un rating sviluppano da anni il risk management, perché le agenzie valutano nel merito di credito la presenza o meno di un’attività di questo tipo.

L’SCR DEVE ESSERE UNO STRUMENTO OPERATIVO

Lucilla Caterini, head of policy division di Ivass, durante il dibattito in occasione della presentazione dell’Osservatorio Solvency II realizzato Sda Bocconi e Cap Gemini, ha spiegato che a questo livello le norme sono molto complesse: “Solvency II – ha detto – non può essere un esercizio di stile. Le imprese devono creare un meccanismo di reporting verticalmente e orizzontalmente più efficiente e una comunicazione tra le funzioni più lineare. L’Orsa deve essere incentrata sulla misurazione del rischio e l’Scr (Solvency capital requirement) integrato come uno strumento operativo, mentre oggi sembra solo una verifica finale della strategia d’impresa”.

Ma non bisogna pensare che solo le piccole compagnie abbiano ancora da imparare per allinearsi alla normativa: anche i giganti hanno molta strada fare. Nelle relazioni consegnate all’Autorità, per esempio, spesso manca un approfondimento sull’adozione delle metriche usate per i modelli interni, oppure non sono specificati correttamente tutti i rischi legati alle controllate dei grandi gruppi: “la capogruppo – ha precisato Caterini – deve essere efficiente nella raccolta dei dati”. Il nuovo regime di vigilanza, nel proporre l’approccio risk based, sposta l’attenzione dalle tradizionali valutazioni di tipo profit/loss a quelle prospettiche, dell’assorbimento di risorse che l’attività condotta dalle imprese comporta. L’Ivass, per questo, auspica un arricchimento del set informativo a disposizione per un processo decisionale più consapevole, che comprenda pianificazione e valutazione delle performance.

LE SFIDE CONDIVISE

Tuttavia non è solo il mercato a doversi misurare con queste novità. Le sfide principali sono condivise dallo stesso organo di vigilanza. In ambito internazionale sta montando un dibattito sul tema del trattamento dei titoli governativi all’interno del calcolo dell’Scr. Ivass non ha intenzione, al momento, di richiedere alle compagnie un Scr dedicato ai titoli di Stato, ma “a breve – ha annunciato Caterini – sarà prodotto un documento più dettagliato sull’argomento”.

Le future iniziative in capo all’Ivass comporteranno continui confronti con il mercato, nel tentativo di essere sempre trasparenti e chiari negli orientamenti forniti, a partire dalla revisione regolamentare. L’Autorità di vigilanza, in questi ultimi mesi prima dell’entrata in vigore della normativa, assumerà una funzione più di guida scrupolosa che di arbitro inflessibile.

© RIPRODUZIONE RISERVATA

👥

.jpg?1778234332)