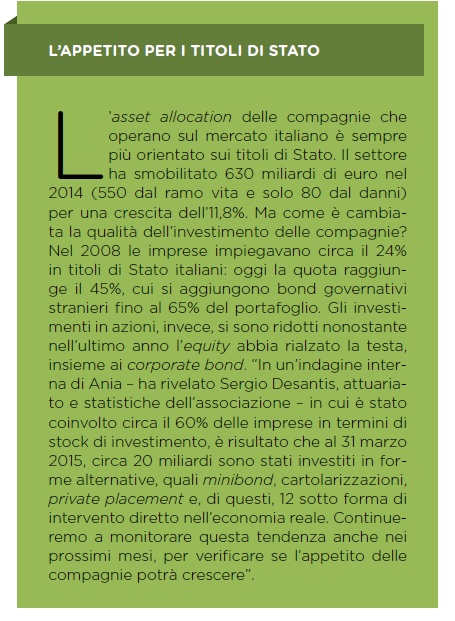

COSA C'E' DIETRO I NUMERI

Un approfondimento più analitico sui rami vita e danni svela luci e ombre dei risultati di bilancio del settore: come si posiziona il mercato italiano nel confronto europeo? Cosa ci dicono le serie storiche? Che futuro per i prodotti innovativi?

25/09/2015

Raccolta premi in ascesa, utili miliardari, innovazioni che cominciano a entrare nella quotidianità delle scelte commerciali, rinnovata fiducia verso l’assicurazione, premi auto in calo, risparmi di costo, sistema più efficiente. A guardare questi elementi si direbbe che il settore dei rischi non sia mai andato così bene.

Eppure, dietro ai numeri si nascondono ancora criticità su cui il mercato deve continuare a battere.

Ma non solo, nel confronto sul medio-lungo periodo, gli stessi numeri appaiono se non meno positivi, comunque sotto una luce diversa. Il centro studi di Ania ha effettuato una serie di analisi qualitative e quantitative sui rami vita e danni con un occhio al passato e uno al futuro, per cercare di capire meglio in che modo sta evolvendo il mercato alla luce delle crisi, del cambiamento delle abitudini di consumo e delle normative.

A livello complessivo, per esempio, è interessante trovare una risposta a una domanda: il settore assicurativo italiano sta meglio o peggio dopo la crisi finanziaria del 2008, considerata da tutti lo spartiacque degli ultimi anni?

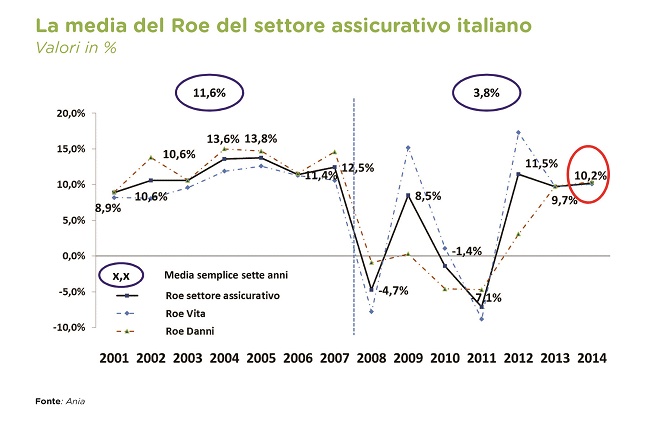

Guardando l’utile complessivo di settore, nel 2014 si sono sfiorati i sei miliardi di euro: un valore unanimemente considerato molto positivo, ma non certo inedito. Già nel 2005 (pre-crisi) e nel 2012 si erano raggiunti gli stessi livelli.

“Prendendo il 2008 come linea di demarcazione – ha spiegato Sergio Desantis dell’area attuariato e statistiche dell’associazione delle imprese –, considerando due periodi di sette anni, il settore assicurativo italiano ha realizzato un utile netto medio di 2,1 miliardi post-crisi, mentre prima del 2008 l’utile medio era più del doppio, a 4,5 miliardi. L’ultimo triennio ha permesso il recupero dopo l’anno nero, il 2011, caratterizzato da una perdita pesante (-3,7%)”.

CAMPIONI D’EUROPA? NON PROPRIO

Recupero trainato, si sa, dal settore vita, unicum in Europa per crescita, che ha portato a un aumento delle riserve matematiche e a un risultato tecnico pari a 2,9 miliardi, anche se inferiore a quello del 2013 (3,3 miliardi). Quindi il ramo vita in Italia è il migliore d’Europa? Non proprio, perché in un confronto continentale dell’incidenza delle riserve sul Pil, l’Italia resta un Paese in cui il vita si è sviluppato poco e, secondo Ania, ci sono ancora ampi margini di sviluppo. Il nostro Paese è al sesto posto con una percentuale di 31,9% di riserve matematiche sul Pil, davanti solo alla Spagna (13,5%).

Per quanto riguarda la remunerazione del capitale e quindi la creazione di ricchezza, il Roe medio del settore è stato, nel 2014, pari al 10,2%: un ottimo valore. Ma nel solito confronto pre e post-crisi, nel primo periodo la media era all’11,6%, mentre dopo il 2008 appena al 3,8%.

“Nel raffronto con l’Europa – ha sottolineato Desantis –, l’Italia sconta molta più volatilità (come si può vedere dal grafico, ndr), anche se i valori sono simili. I problemi per il settore deriveranno soprattutto dal prolungato periodo di bassi tassi di interesse, ma anche dall’andamento del mercato cinese che ci sta preoccupando”.

La conclusione che si può trarre è che l’Italia continua a essere più esposta di altri Paesi, come Francia o Gran Bretagna, a dinamiche esterne al mercato. Soprattutto per quanto riguarda le imprese quotate, è solo nel 2014 che le italiane hanno realizzato un Roe medio superiore alla media continentale: negli altri anni, l’Italia si piazzava al di sotto.

IL COMPORTAMENTO DEI CONSUMATORI

È utile, ora, guardare tra le pieghe dei rami vita e danni (soprattutto vita) per avere una radiografia delle tendenze attuali e future del mercato.

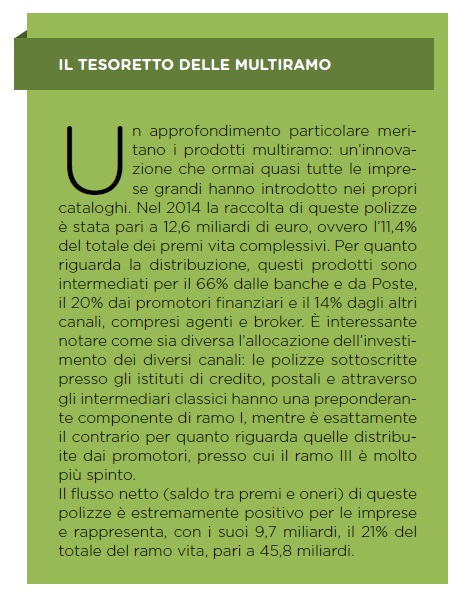

Nel settore vita, il grande protagonista dell’ultimo anno è stato il ramo III, ovvero prodotti meno garantiti, con un rischio maggiore a carico del contraente. Guardando all’ultimo quinquennio, è il ramo che si è sviluppato di più, con una crescita media annua dell’8%, pur non aumentando la propria quota di mercato, ferma al 20% del totale del comparto. Ma c’è di più, dai dati di Ania, le riserve di ramo III e altri rami, sono in realtà diminuite dello 0,8% medio annuo.

“Le gestioni separate – ha illustrato Luigi Di Falco, responsabile vita e welfare di Ania –, e quindi i prodotti garantiti di ramo I e V, restano molto attrattive, soprattutto nell’attuale contesto di bassi tassi. Secondo un nostro studio, nei periodi in cui il rendimento del titolo di Stato (il Bot trimestrale, ndr) è molto basso, come nel biennio 2009-2010 e nella fase attuale, la raccolta netta delle polizze di ramo I e V è molto elevata: intorno ai 10 miliardi al trimestre. Invece, nei periodi critici per il Tesoro, come il 2008 e la fine del 2011, la raccolta netta dei prodotti garantiti risulta meno competitiva e quindi siamo in presenza di deflussi maggiori”.

Per quanto riguarda il ramo III, l’acquisto di polizze è solitamente in linea con l’andamento dei mercati azionari. “L’eccezione a questa regola – ha ricordato Di Falco – è rappresentata, tuttavia, proprio dall’ultimo anno e dai primi mesi del 2015, dove la raccolta netta supera ampiamente i pur positivi risultati della Borsa, con un risultato per le imprese intorno ai tre/quattro miliardi a trimestre”.

RAMI I, V E III: TRA VOLATILITÀ E RISPARMI

Continuando con il confronto tra i rami, la redditività risulta più elevata per i rami garantiti (I e V), ma sul lungo periodo (1999-2014) questa appare più volatile rispetto al ramo III. L’instabilità si è manifestata con maggior evidenza soprattutto negli ultimi anni. Il ramo III, invece, ha presentato negli ultimi 12 mesi una redditività molto maggiore ma in media segna un risultato più basso e più stabile.

Interessante è l’analisi sulle spese sostenute dalle imprese in rapporto alle riserve. Dal 2008, c’è stata una graduale riduzione, pari a un punto base all’anno, delle spese generali; mentre i costi di distribuzione si sono addirittura dimezzati: segnali di un’evidente necessità e conseguente impegno delle imprese nell’efficienza della propria struttura nei periodi di crisi.

ANTENNE ALZATE SU DISTRIBUZIONE E SOLVENCY II

“Alla luce di questi dati sul ramo vita – ha commentato Di Falco –, l’offerta in futuro sarà sempre più capital light, anche per venire incontro alle esigenze di capitalizzazione imposte dal nuovo regime di Solvency II che prenderà il via il primo gennaio del prossimo anno”. Tuttavia non mancano le critiche. Una delle più eminenti è stata certamente quella del presidente di Ivass, Salvatore Rossi, che ha paventato alle imprese il rischio di una sempre maggior finanziarizzazione dei prodotti che farebbe mutare la natura del settore da fornitore di garanzie assicurative-previdenziali a provider finanziario, assimilabile ad altri comparti.

“Le possibili criticità – ha segnalato Di Falco – potrebbero arrivare da future turbolenze sugli spread e dalla raccolta a premio unico soggetta a volatilità; mentre sono da monitorare attentamente le nuove norme comunitarie sulla distribuzione che, essendo mutuate dalla Mifid, prevedono impatti considerevoli sul modello assicurativo tradizionale”.

RAMO DANNI: SI MUOVE SOLO L’RC AUTO

Il settore danni è un mare molto piatto. La raccolta premi è diminuita di 600 milioni di euro in valore assoluto, l’onere dei sinistri però è sceso di 800 milioni per cui alla fine il conto tecnico è sostanzialmente stabile. Il combined ratio è esattamente uguale al 2013: 90,1%. Quasi tutti i rami sono sotto il 100% e anche l’Rc generale, che ha dovuto affrontare importanti perdite di portafoglio, per la prima volta è scesa sotto il 100%.

“Alcune novità si possono riscontrare nell’Rc auto”, ha approfondito Sergio Desantis, sottolineando come la raccolta 2014, pari a 16 miliardi (-7%) è esattamente il valore del 2001, al netto dell’inflazione. “Dal punto massimo di raccolta, il 2007, il settore ha perso tre miliardi, ritrovandosi al livello di 14 anni fa”.

Il premio medio, secondo la rilevazione di Ania, al dicembre 2014 era pari a 515 euro dopo le tasse (-5,5% su base annua). L’Ivass, che monitora sia i rinnovi sia i cambi di compagnia, segnala un prezzo di 475 euro con una variazione negativa superiore al 7%.

Ma, come già detto, i prezzi potrebbero risalire, in primis per la frequenza sinistri che si sta invertendo. Negli ultimi quattro anni la frequenza è calata del 32%: un fatto inedito. Nel 2015, però, c’è stata una prima inversione di tendenza: al 31 marzo, la frequenza è salita al 5,1% (4,9 al primo trimestre 2014). “La sensazione – ha chiosato Desantis – è che nel 2015 la diminuzione del prezzo dei carburanti, l’aumento dei consumi e la ripresa del traffico autostradale, che sarà evidente nella rilevazione dei mesi estivi, spingeranno la ripresa della frequenza”.

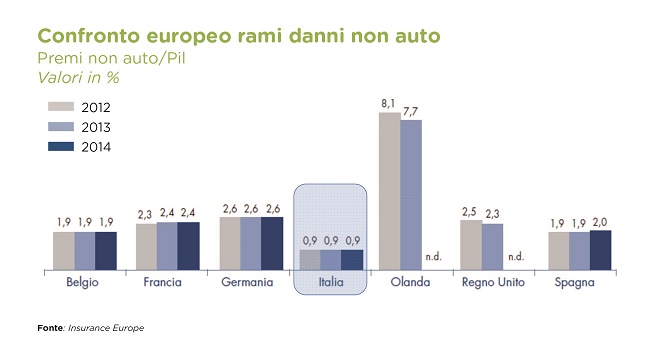

Un accenno, infine, ai rami danni non auto: è evidente nel confronto europeo la sottoassicurazione italiana, questione ormai superflua da segnalare. In questo contesto, i rami infortuni e incendio hanno contribuito all’utile più degli altri, mentre l’Rc generale ha sostanzialmente annullato le perdite che precedentemente toccavano quota 500 milioni di euro.

© RIPRODUZIONE RISERVATA

👥

.jpg?1778060321)