INTERNET OF THINGS: UN CAMBIAMENTO INEVITABILE

La generazione Y e l'Internet of Things saranno i principali elementi di rottura nel comparto assicurativo, coinvolgendone ogni aspetto: dall'underwriting ai rapporti con i clienti. Secondo l'edizione 2016 del World Insurance Report di Capgemini, la diffusione delle tecnologie connesse ridefinirà le principali variabili del settore, imponendo nuove modalità per sviluppare i prodotti, assumere i rischi e saperli gestire

13/07/2016

Giovane e sempre connesso. Abituato ad avere un costante flusso di interazione digitale, eppure non restìo a utilizzare anche i canali tradizionali per i propri acquisti. È l’identikit della nuova tipologia di consumatori che si apprestano a lasciare una vistosa impronta nel panorama assicurativo globale. Modificando radicalmente le modalità di interazione tra compagnie e clienti, e destabilizzando i tradizionali motori di profittabilità dell’industry assicurativa. Come ogni anno, il World insurance report, lo studio realizzato da Capgemini in collaborazione con Efma, prova a dare una lettura delle tendenze in atto, nel panorama assicurativo globale. L’edizione di quest’anno individua nella figura del consumatore della generazione Y (conosciuta anche sotto il nome di millennial) l’elemento che, combinato con la crescente pervasività dell’Internet of things (IoT), condizionerà maggiormente le strategie del settore sotto ogni aspetto: dalla valutazione del rischio al rapporto con il cliente.

UNA NUOVA GENERAZIONE DI CONSUMATORI

Secondo lo studio è prioritario, per gli assicuratori, comprendere meglio i comportamenti e le aspettative di questo segmento di consumatori. Anche se, al momento, le compagnie fanno ancora fatica a porsi in relazione con questa generazione. Si tratta di clienti che tendono a utilizzare tutti i canali disponibili, privilegiando certamente quelli digitali (il 37,1% del campione dello studio afferma di utilizzarli regolarmente) ma non disdegnando assolutamente le modalità tradizionali (30,1%). In altre parole, se da un lato molti clienti della vecchia guardia stanno imparando a conoscere solo ora i nuovi canali digitali, dall’altro i comportamenti della generazione Y mostrano come non è solo sul terreno delle modalità di accesso che si gioca la sfida per intercettare questa fascia di consumatori.

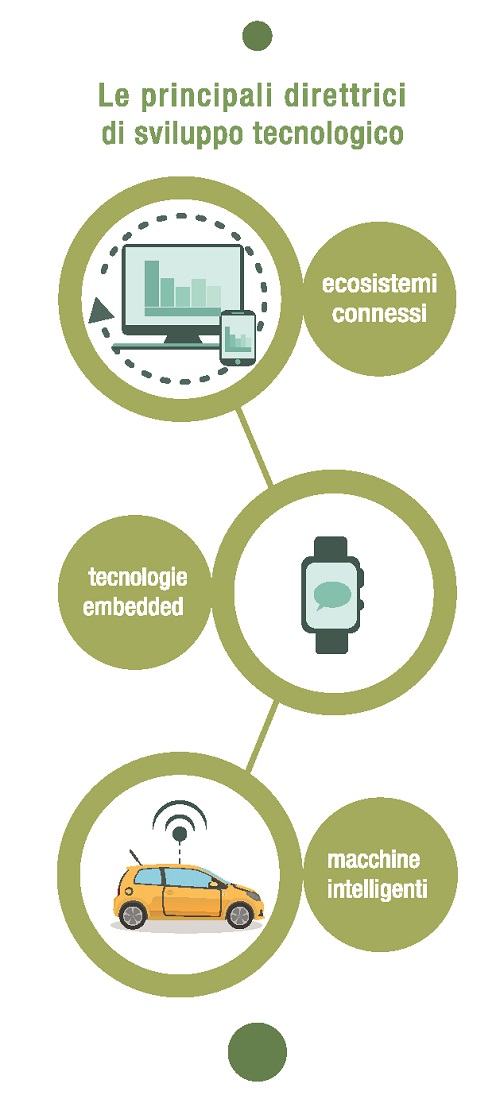

TRE DIRETTRICI DI SVILUPPO TECNOLOGICO

Come accennato, a impattare su tutto il settore sarà anche il costante avanzamento dell’internet of things, e di tutte le avveniristiche tecnologie connesse. Il report sostiene che l’irruzione sulla scena dello IoT sarà talmente pervasiva da ridefinire tutte le principali variabili assicurative, imponendo cambiamenti importanti per gli assicuratori, nello sviluppo dei prodotti, nella sottoscrizione e nella stessa gestione del rischio. Capgemini ha individuato, in particolare, le tre direttrici tecnologiche che avranno il maggior impatto nell’industry assicurativa: gli ecosistemi connessi (dispositivi collegati a internet capaci di interagire tra loro); le tecnologie embedded (i cosiddetti dispositivi indossabili, noti come wearable device); le macchine intelligenti (come ad esempio le driverless car, auto senza guidatore).

UN RINNOVATO SCENARIO COMPETITIVO

Ma le tecnologie basate sull’IoT stanno modificando profondamente anche lo scenario competitivo. Così come avvenuto in altri settori, i player assicurativi tradizionali si troveranno progressivamente a dover competere con i grandi colossi tecnologi e digitali. Aziende che hanno già oggi una maggiore capacità di integrare canali, di analizzare dati e che, al contempo sono anche in grado di avere interazioni digitali positive con i propri clienti, pronte a irrompere nel business assicurativo per competere con i player tradizionali. Il mercato non manca: in tutto il mondo, secondo lo studio di Capgemini, quasi un quarto dei clienti della generazione Y è orientato ad acquistare assicurazioni da aziende tecnologiche. Questo trend è particolarmente forte nei mercati emergenti dell’America Latina (49%) e dell’Asia-Pacifico (47,2%).

AUMENTARE LE INTERAZIONI PER MITIGARE I RISCHI

In effetti la crescente importanza della customer centricity rappresenta un vantaggio per aziende come, ad esempio, Amazon, che hanno un enorme expertise in termini di servizio al cliente. In questo senso, non a caso, la principale minaccia percepita dalle compagnie assicurative è rappresentata da Google (40,8%), seguita dall’autoassicurazione fornita dagli stessi produttori di manufatti (36,9%) e da Amazon (27,7%). Secondo Capgemini, però, le compagnie hanno la possibilità di modificare il proprio modello di business potenziandolo e integrandolo, con servizi di risk mitigation e aumentando l’interazione con i clienti.

TRE LINEE D’INTERVENTO

Lo studio spiega che la maggior parte delle compagnie vuole sfruttare in tempi rapidi queste potenzialità, pianificando iniziative strategiche di business trasformation. In questo senso, Capgemini individua tre linee di intervento per le compagnie: una a breve, una a medio e una a lungo termine. La fase a breve termine (un lasso di tempo da uno a due anni) dovrà servire a rafforzare il business, attraverso lo sviluppo di competenze in ambito data & insights; ma andrebbe anche rivisto il modello operativo di business, esplorando nuove opportunità strategiche di crescita. Successivamente, in un arco temporale a medio termine (fra i tre e i cinque anni) andrebbe migliorato il business attraverso la creazione di alleanze e partnership, perfezionando la value proposition (con un allungamento della catena del valore) e mettendo in campo strategie insight-driven. In un orizzonte temporale di oltre cinque anni, infine, si potrà procedere a una effettiva trasformazione del business, arrivando a un’evoluzione del modello di underwriting e implementando definitivamente il nuovo modello sviluppato negli anni precedenti.

MIGLIORA LA CUSTOMER EXPERIENCE

L’importanza di intercettare il favore dei consumatori, in una fase di profondo cambiamento, è un elemento che Capgemini monitora annualmente attraverso il Customer experience index, un indicatore i cui dati si basano su 15.800 interviste a clienti di 30 Paesi. Ebbene, questo indice è in miglioramento sia a livello globale (+6,1%) sia in Italia (+5%), riflettendo la maggiore attenzione delle assicurazioni ai propri clienti. A livello regionale, è l’area Asia-Pacifico ad aver visto il più grande aumento (6,6 punti) dell’indice, seguita dall’Europa (6,3 punti).

Eppure persiste un evidente divario generazionale, con i clienti della Generazione Y che registrano esperienze-utente positive inferiori di quasi 20 punti percentuali rispetto a quelli dei clienti di altre fasce di età. Le evidenze emerse dalla ricerca di Capgemini rivelano un grande divario tra le aspettative che i consumatori della generazione Y hanno nei confronti di chi offre loro un servizio e i servizi assicurativi tradizionali. Secondo lo studio, ciò impone agli assicuratori un approccio più aggressivo e proattivo nel soddisfare le percezioni dei consumatori, le cui aspettative si stanno evolvendo più velocemente rispetto all’abilità delle compagnie di indirizzare in modo innovativo le loro aspettative. A livello globale, solo il 33,9% dei consumatori generazione Y ha una esperienza positiva con i propri assicuratori, rispetto al 55,4% dei consumatori delle generazioni più anziane.

© RIPRODUZIONE RISERVATA

.jpg?1778147355)