CATTOLICA, PRONTA LA RIVOLUZIONE IN MOBILITÀ

Evoluzione sia dal punto di vista della gamma prodotti, sia del target, sia della vendita, che sarà sempre più proattiva. Questa la strategia di Cattolica per il 2013, illustrata dal Vice Direttore Generale Carlo Barbera

28/02/2013

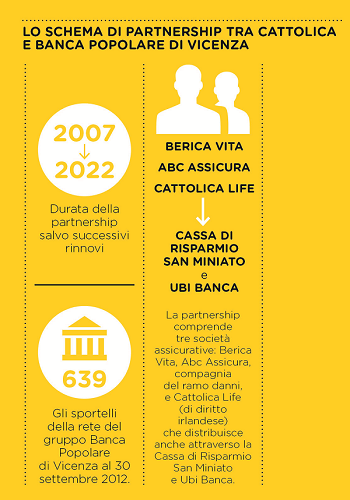

Market share in crescita, offerta in continuo mutamento e vendita in mobilità. Queste saranno le caratteristiche del 2013 della bancassicurazione di Cattolica. L’impegno della compagnia di Verona, una delle prime in Italia a credere fortemente nell’assicurazione in banca, verso le polizze allo sportello è testimoniato dalla capillarità della rete di accordi stretti con gli istituti. Proprio a metà dicembre 2012 Cattolica e Banca Popolare di Vicenza hanno rinnovato la partnership fino al 2022: una collaborazione tra le due società che prosegue ininterrottamente dal 2007. Tra le altre principali partnership bancarie sono da segnalare quelle con l’Iccrea (banche di credito cooperativo con oltre 4000 sportelli e una presenza diretta in circa 2.700 comuni e un centinaio di province) e con Ubi Banca.

APERTURA AL RETAIL E PMI

“In termini generali – spiega Carlo Barbera, vice direttore generale di Cattolica – il canale è stato trainato per molto tempo da prodotti di protezione del credito, Cpi e credito al consumo; ma già ora l’offerta sta cambiando. Sarà più ampia, non solo connessa al credito, si aprirà al mercato retail e pmi, con svariati sistemi di vendita”. Cattolica in banca prepara quindi sviluppi, sia dal punto di vista della gamma prodotti, sia del target, sia della vendita in mobilità che sarà sempre più proattiva: “lo sportello – sostiene Barbera – uscirà dalla banca. Già oggi questa modalità è una realtà. Ci attendiamo, a livello di mercato, un passaggio che non sarà subito ampio, ma certamente convinto”.

Il mercato auto e danni non-auto potranno costituire il volano del business in banca, senza dimenticare che la parcellizzazione del target chiederà sempre più sofisticati modelli di distribuzione. “Il business auto non può essere ignorato – sottolinea il manager – soprattutto davanti a investimenti ingenti. Al momento Cattolica ha già avviato concrete iniziative con banche di credito cooperativo”.

PRODOTTI PER DISTRETTI E CONCENTRAZIONE DI AZIENDE

I punti su cui porre la massima attenzione, soprattutto per il ramo danni, sono la formazione dell’intermediario e la progettazione di contratti adatti alle varie realtà territoriali. “La personalizzazione del prodotto – spiega Barbera – è declinata anche in base all’intermediario: ci sono istituti che prediligono vendere polizze con commissioni più alte e quindi maggiore redditività, oppure altri che intendono il prodotto assicurativo come mero servizio, preferendo così un livello di prezzo basso e concorrenziale. Un’altra variabile è il territorio. Distribuiamo spesso secondo distretti e concertazioni di imprese: personalizziamo le garanzie strutturando così la polizza”.

Un esempio? La Cassa di Risparmio di San Miniato, con cui Cattolica ha stretto una partnership, ha molti rapporti con le concerie che operano in quella zona della Toscana: il prodotto e la modalità di vendita dovranno adattarsi a quella realtà, non il contrario.

In ultimo ci sono da considerare le novità normative giunte dall’Italia l’anno scorso, e di cui si è accennato, e quelle che arriveranno dall’Europa attraverso Solvency II e Imd2. Barbera cerca di vederne i lati positivi, perché “sarebbe sciocco subirne solo le difficoltà”. Nel medio e lungo termine, conclude il manager di Cattolica, ci sarà “la possibilità di operare in un mercato più aperto e più maturo per lo sviluppo, dove la trasparenza non potrà che arrecare vantaggi”.

© RIPRODUZIONE RISERVATA

.jpg?1778234332)