UNA NOVITA' A DUE FACCE

L'agenzia digitale dovrebbe sgravare gli intermediari da incombenze amministrative e gestionali, consentendo una riduzione dei costi e una migliore customer experience. Ma rende anche l'assicurato molto più indipendente, con il possibile rischio, per l'agente, di sentirsi disintermediato

14/05/2015

La dematerializzazione rappresenta una concreta possibilità di miglioramento per una compagnia assicurativa. Oltre a favorire l’efficientamento dei processi aziendali, con un positivo impatto sul contenimento dei costi operativi, le scelte di dematerializzazione sono di importanza rilevante per lo svecchiamento della relazione compagnia-cliente.

“In particolare – afferma Lorenza Altieri, research analyst di Cetif-Università Cattolica – con riferimento al processo distributivo tradizionale (rete agenziale), le compagnie stanno cercando di attivarsi, da un lato, per rendere la customer journey sempre più di qualità e, dall’altro, per ricercare efficienze in termini di riduzione dei costi e dei tempi di gestione del processo commerciale”.

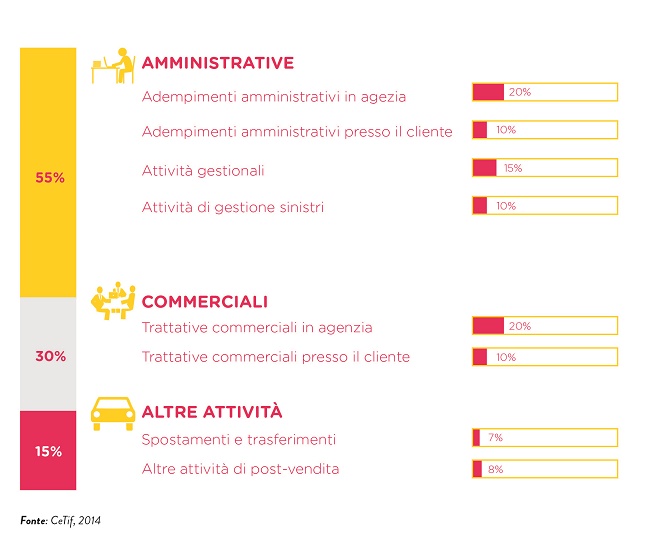

Gli effetti della dematerializzazione, sul processo commerciale, sono stati studiati all’interno della ricerca, Agent channel R-Evolution: integrazione e sinergie tra canali innovativi e rete agenziale (svolta dal Cetif) che ha evidenziato come l’ingresso di nuove tecnologie digitali permetterebbe agli intermediari di fare agenzia in una modalità totalmente innovativa e disruptive rispetto al passato, con vantaggi relativi a tutte le fasi del processo commerciale.

“Con riferimento alla preparazione dell’offerta – precisa Marika Iannone, research analyst di Cetif – l’utilizzo di preventivatori on line, supportati da tablet e smartphone, è essenziale per comporre la proposta commerciale in modo rapido, digitale, in mobilità e soprattutto altamente personalizzato e in linea con le esigenze del cliente. Relativamente alla fase di vendita, l’introduzione di nuovi applicativi per la produzione automatica dei contratti consentirebbe agli agenti di accorciare notevolmente i loro tempi di negoziazione: si potrebbero effettuare modifiche in real time, gestire bundle di prodotti e variare condizioni contrattuali e informazioni anagrafiche in presenza del cliente, ottenendo un importante beneficio in termini di riduzione di tempi e costi connessi alla gestione dei documenti cartacei e agli spostamenti dal cliente all’agenzia e viceversa”.

IL CONTRATTO SI FA DIGITALE

Una delle principali innovazioni riguarda il fatto che il contratto nasce in modalità digitale: “questo significa – spiega Altieri – che l’agente non dovrà più preoccuparsi di fare ritorno in agenzia, dopo aver perfezionato il contratto con il cliente, per trasmettere tutti i dati della compravendita alla compagnia, laddove la generazione automatica del contratto e gli applicativi a supporto permetteranno di far confluire tutte le informazioni nei sistemi delle compagnie, ottenendo grandi vantaggi in termini di riduzione dei tempi amministrativi e di gestione delle polizze”.

Lo spiccato orientamento all’innovazione e i vantaggi che ne conseguono emergono anche dai risultati in merito alle fasi di emissione della polizza. “La maggior parte degli agenti – conferma Iannone – è orientato alla firma digitale per la sottoscrizione delle polizze, in un’ottica di maggiore sicurezza e di contenimento dei costi relativi a supporti cartacei e alle attività amministrative; ma la firma elettronica permette anche di disaccoppiare il momento della vendita da quello della sottoscrizione del contratto, regalando al cliente un’esperienza d’acquisto completamente diversa rispetto a quella tradizionale. E anche le attuali modalità di quietanzamento possono presentare importanti margini di miglioramento, ad esempio, attraverso l’invio della quietanza al cliente tramite email o rendendola disponibile on line nell’area riservata.

Tutte queste innovazioni possono concorrere a migliorare l’efficienza dei processi operativi, sfruttando le potenzialità offerte dalla digitalizzazione per ridurre incombenze amministrative e gestionali e migliorare la customer experience del cliente”.

VERSO IL CONTRASSEGNO ELETTRONICO

I più recenti provvedimenti normativi contribuiscono all’avvento della dematerializzazione: entro il 18 ottobre 2015, il tagliando dell’assicurazione Rc auto sarà sostituito dal nuovo contrassegno dell’assicurazione elettronico o telematico, così come previsto dal decreto 9 agosto 2013, n. 110, del ministero dello Sviluppo economico, di concerto con il ministero delle Infrastrutture e dei trasporti. “Questo – conferma Iannone – genererà impatti positivi sul processo di assicurazione degli autoveicoli e sul sistema assicurativo nel suo complesso: sarà semplificato il processo assuntivo delle polizze Rc e sarà sensibilmente ridotto sia il rischio di frode, connesso alle polizze Rc auto false, sia quello legato alla circolazione di autoveicolo con polizza scaduta. Inoltre, il processo di dematerializzazione del contratto si tradurrà in un significativo risparmio per le assicurazioni (meno carta stampata), ma anche nella semplificazione delle modalità di archiviazione pratiche. Per gli assicurati invece, i vantaggi saranno la maggiore celerità delle comunicazioni, procedure più snelle per il risarcimento e il sollevamento dall’onere di consegna dell’attestato di rischio in caso di cambio assicurazione”.

In definitiva, le compagnie si stanno attivando e organizzando per trarre pienamente i vantaggi connessi all’avvento della dematerializzazione, ma la strada da percorrere è ancora lunga. “È pur vero – sottolinea Lorenza Altieri – che questo implica una revisione significativa dei processi aziendali e, in generale, del mindset delle compagnie; i costi connessi a tali processi sono certamente ingenti ed è possibile che, ove non esista un obbligo legale, le compagnie possano cercare di ritardare tali investimenti. Inoltre – conclude – bisogna tenere conto che la rete agenziale potrebbe opporre delle resistenze: se da un lato, la dematerializzazione permette di sgravare gli intermediari da molte incombenze amministrative e gestionali, è vero che dall’altro rende molto più indipendente il cliente nel processo di acquisto di un prodotto assicurativo, con il rischio, per l’agente, di sentirsi disintermediato”.

L’INNOVAZIONE NEI SINISTRIGli effetti del processo di dematerializzazione sono stati osservati anche con riferimento all’area dei sinistri assicurativi; la ricerca Ottimizzare la gestione dei sinistri: dall’innovazione tecnologica ai nuovi modelli di servizio ha evidenziato chiaramente come le compagnie siano intenzionate a slegarsi da logiche di gestione documentale tradizionale, per adottare approcci maggiormente innovativi. “Se al verificarsi di un sinistro si rilevano ancora prassi che prevedono la consegna manuale della documentazione alla compagnia o l’invio di fax e raccomandate – sottolinea Lorenza Altieri, research analyst Cetif-Università Cattolica – nel prossimo futuro questo scenario dovrebbe essere dominato dall’utilizzo di email per lo scambio di documenti, ma anche dall’implementazione di processi che prevedono il caricamento della documentazione su aree dedicate dei portali di compagnia o, addirittura, lo scambio di documenti con la propria compagnia attraverso App o tecnologie mobile dedicate”.

© RIPRODUZIONE RISERVATA

.jpg?1778234332)