LA SVOLTA E' LOCAL

Se previdenza e sanità integrativa non sono ancora sviluppate nel mercato italiano non dipende solo da un'offerta inadeguata, ma anche dall'incertezza legata alla convenienza reale di investire nel II e nel III pilastro. Che fare? Agire su sinergie pubblico-privato e comunità locali

18/01/2016

Tutti parlano di welfare, ma pochi hanno le idee chiare sul da farsi. In primis, è necessario partire da un distinguo: se la previdenza complementare gode di una legislazione consolidata, di un organismo di vigilanza, di regole sugli investimenti e, sia pur modesti incentivi fiscali, così non è per l’assistenza integrativa, che vive una situazione di carenza a livello regolatorio; in attesa di un’Autorità di vigilanza che dia garanzia di qualità al consumatore.

“In questo senso – esordisce Sergio Corbello, presidente Assoprevidenza – un candidato auspicabile è la Covip, che può rappresentare un’Autorità di riferimento per gli aspetti giuridico-amministrativi e formali, lasciando al ministero della Salute la competenza sul merito sanitario”.

UN ENTE A DUE TESTE

Una proposta interessante, in termini di welfare, arriva proprio dall’associazione. “Si potrebbero far cadere le rigide barriere, poste negli anni ’90, consentendo che un unico ente gestisca i due comparti, con piena separatezza contabile, occupandosi, da un lato, di previdenza complementare e, dall’altro, di assistenza integrativa”. Le coperture di long term care, ad esempio, sono a cavallo dei due rami: realizzarle in un’unica realtà, magari riferita a una grande categoria professionale, porterebbe sinergie a tutto beneficio degli utenti. “Più integriamo e ottimizziamo le risorse – precisa Corbello – meglio riusciamo a coprire i bisogni della popolazione”.

LEGGE DI STABILITÀ, UN’OCCASIONE MANCATA

Tra le prime urgenze, quando si parla di pensione e assistenza complementari, vi è quella normativa. “Nel ddl di Stabilità – avverte Corbello – non è stato fatto il dovuto: in materia fiscale, i rendimenti dei fondi pensione sono ancora tassati sul maturato, e non sul realizzato, in antitesi con l’Europa, che non li tassa per nulla; e la sanità integrativa non è considerata, laddove si interviene solo per razionalizzare la spesa delle Regioni”.

L’unica luce che si intravede riguarda il welfare aziendale che la legge di Stabilità favorisce con la decontribuzione del salario di produttività, già introdotta in via sperimentale nel 2008. “Questo – spiega Michele Tronconi, presidente di Assofondipensione – rappresenta un elemento di innovazione nella negoziazione contrattuale, ma non credo che, ad oggi, si possa estendere anche ai fondi sanitari laddove manca un contesto normativo adeguato e serve un intervento sovrasettoriale, per consentire la razionalizzazione della pletora di istituti che caratterizzano, in modo caotico, il settore, e favorire adeguati livelli di massa critica e di opportune economie di scala”.

MA A CHI CONVIENE DAVVERO?

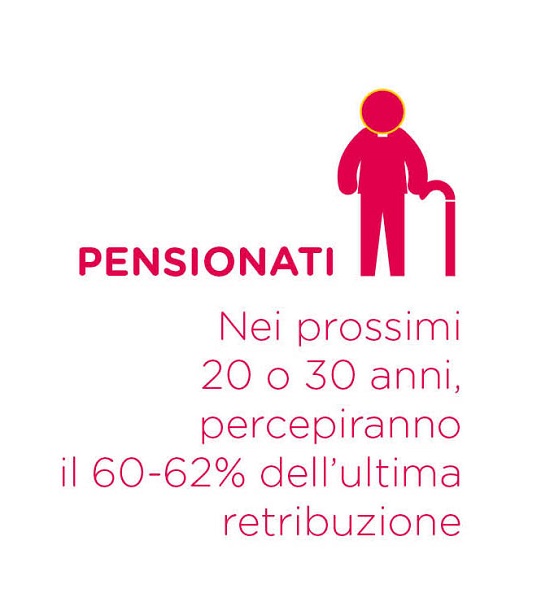

Ma il welfare integrativo interessa davvero a qualcuno? La domanda, legittima, se la pone Sergio Sorgi, vice presidente di Progetica, soprattutto in tema di pensioni. “La crescita è ancora limitata: nel 2014, il tasso effettivo di adesione era del 19,5%, un dato non positivo a oltre 15 anni dalla nascita della previdenza complementare”. Secondo Sorgi, questo ramo non decolla perché manca la convenienza e si preferisce dare la colpa alla scarsa cultura assicurativa.

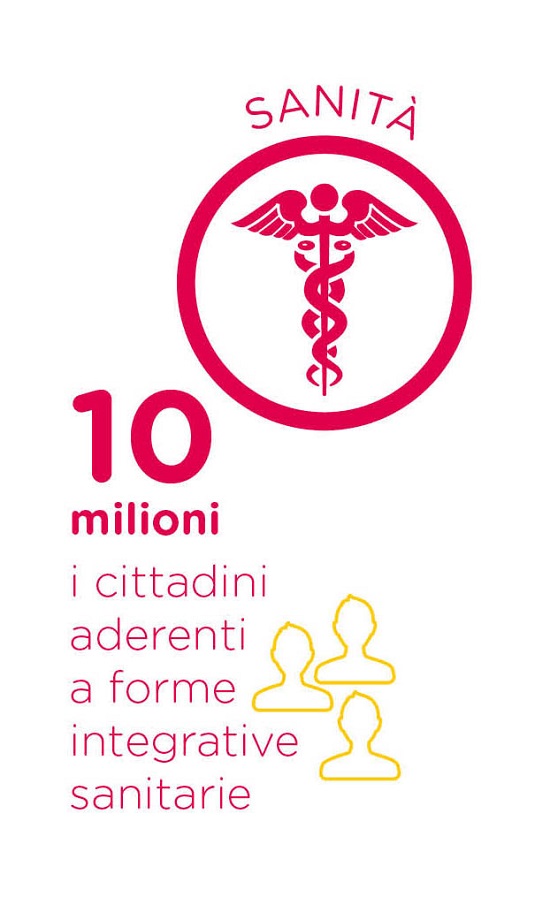

In sanità, poi, solo un quarto ha aderito a forme integrative e solo 750mila persone a forme di tutela per non autosufficienti, nonostante una formidabile domanda fatta di un 41,7% di italiani che ha rinunciato a prestazioni sanitarie per motivi economici.

SPINGERE SU LTC E SERVIZI

L’offerta non sembra essere un problema, anche se con qualche differenza tra i due comparti: “mentre sulla previdenza, il mercato continuerà nello sviluppo di soluzioni già consolidate – sottolinea Corbello –, le assicurazioni dovrebbero spingere maggiormente sulle coperture Ltc, dove esiste un grande bisogno e, quindi, spazio. Si dovrebbe iniziare anche a ragionare sistematicamente, non solo sull’erogazione di rendite ma anche sulla fornitura di veri e propri servizi”.

LA FORZA DELLA COMUNITÀ

E questo ci porta al welfare comunitario, che presuppone l’integrazione con le comunità locali. “Il welfare comunitario è una sfida enorme – conferma il presidente di Assoprevidenza – che non si risolve con una norma, ma realizzando un sistema territoriale integrato di servizi e assistenza, coerente, razionale e trasparente. Vi saranno certamente delle risposte differenziate nelle diverse zone e territori, ma si stimolerà l’occupazione e si combatterà l’evasione, legata, ad esempio, al fenomeno badanti”.

Anche Sorgi insiste sul tema comunitario. “Vanno definiti insieme i ruoli e i compiti e servono protocolli di rete, dove, in sinergia, Stato, imprese, famiglie e comunità locali organizzino servizi per il benessere di tutti, in modo efficiente”.

RIPENSARE GLI INVESTIMENTI

In sintesi, c’è ancora molto da costruire: “sulla previdenza complementare – avverte Corbello – è necessario ripensare le modalità di adesione ai fondi e riconsiderare, in parte, gli investimenti, ricorrendo a soluzioni alternative che diano maggior rendimento e intervengano nell’economia reale. Per le forme complementari negoziali, quest’ultimo profilo è la sfida del 2016”.

Uno dei principali rischi del prossimo anno riguarda proprio i rendimenti delle gestioni e del risparmio pensionistico: se nel 2014, i fondi negoziali hanno raggiunto il 7,3%, nel 2015, l’inflazione vicina allo zero e i tassi nominali negativi hanno provocato una caduta libera. “Un problema – conferma Tronconi – che avremo anche nel 2016 a causa della turbolenza dei mercati finanziari e che imporrà la ricerca di un equilibrio attraverso il ricorso agli investimenti alternativi, che assicurano, pur con qualche rischio, rendimenti di portafoglio elevati e flussi di reddito continuativi, con possibilità di intervento anche nell’economia reale”.

Concludendo, cosa dobbiamo aspettarci nel 2016? “Poco – avverte Sorgi – se non che le compagnie ragionino di più sul servizio e gli intermediari sul loro ruolo sociale. Bisogna partire da un’analisi dei bisogni dei clienti, tarata sul budget familiare e sugli obiettivi per arrivare a una corretta razionalizzazione delle fonti di risparmio. La sensibilità dei cittadini è molto elevata, ora il mercato deve decidere se vuole davvero fare parte del welfare”.

PAROLA D’ORDINE: RAZIONALIZZARE

Irrinunciabile è l’azione di razionalizzazione: “abbiamo troppi enti di previdenza complementare – spiega Sergio Corbello, presidente di Assoprevidenza – i fondi piccoli dovrebbero unificarsi, per raggiungere le necessarie economie di scala, che consentono di ridurre i costi e fare massa”.

Azioni incisive servono anche in tema di sanità: “al di là delle legge di Stabilità – continua – vanno perseguite iniziative specifiche per il settore, che riordinino la materia”.

Nella foto: Michele Tronconi, presidente di Assofondipensione

WELFARE AZIENDALE ESENTASSE

Educazione, istruzione, assistenza sociale e sanità: tutti ambiti cui si estende il beneficio fiscale

Una piccola svolta nel welfare aziendale. La manovra di stabilità ha inserito notevoli agevolazioni per lo sviluppo di questo tipo di benefit integrativi, esentandoli sostanzialmente dall’imposizione fiscale. Il testo del maxi emendamento, approvato al Senato con 164 volti favorevoli, prevede che tutte le erogazioni concesse volontariamente dall’impresa restino esentasse anche in presenza già di accordi integrativi di secondo livello e di regolamenti aziendali. Educazione, istruzione, assistenza sociale e sanità: tutti ambiti cui si estende il beneficio fiscale verso il datore di lavoro che fornisce le agevolazioni. È formata da circa 620mila lavoratori la platea coinvolta e che potrà usufruire, attraverso un contratto di secondo livello, delle prestazioni di welfare aziendale che, complessivamente, faranno risparmiare 3,9 milioni di euro in tasse per tutto il 2016 (4,2 milioni nel 2017)

L’obiettivo del provvedimento è incentivare la contrattazione di secondo livello, soprattutto per quanto riguarda le imprese medie e piccole, offrendo agevolazioni per la fornitura di welfare.

OCCHIO ALLA CONSULENZA E AI DISTRIBUTORIDue le urgenze su cui lavorare: la richiesta di specializzazione, data dai nuovi e variegati bisogni della clientela, e la qualità della consulenza fornita dagli intermediari. Sulla prima, “oggi – spiega Sergio Sorgi, vice presidente di Progetica – si ragiona ancora per pacchetti e prodotti standardizzati, mentre servono soluzioni personalizzate che rispondano a esigenze specifiche”Da qui la necessità di investire sulla consulenza dei distributori. “È necessario – sottolinea Sorgi – promuovere un’educazione finanziaria di qualità e riflettere sulla remunerazione della consulenza, per garantire a clienti e distributori gli adeguati equilibri economici”.SERVE UNA “252” ANCHE PER LA SANITÀNella sanità integrativa manca ancora un assetto ordinamentale. “Ne consegue – spiega Michele Tronconi, presidente di Assofondipensione – che, allo stato attuale, va evitato l’allargamento dei fondi pensione alla sfera sanitaria, per non mettere insieme due ambiti ben distinti quanto a regolamentazione, governance ed esperienza”. La soluzione è ancora una volta legislativa: “è necessario mettere a punto una legge 252 anche per i fondi sanitari, per arrivare a una solida e corretta gestione e a un’adeguata tenuta economico finanziaria”.

© RIPRODUZIONE RISERVATA

.jpg?1778234332)