EDUCARE ALLA TUTELA

Il cammino verso il welfare integrato richiede uno sforzo congiunto tra pubblico, mercato e terzo settore. Bisogna puntare sulla formazione di clienti e distributori, sulla protezione e sul servizio, come fanno Gruppo Assimoco e Groupama Assicurazioni

20/01/2016

Non bastano offerta e politiche fiscali. L’integrazione di previdenza e sanità complementare richiede un’opera di educazione assicurativa sulla necessità di copertura dei bisogni, a tutto tondo.

“In Groupama – conferma il direttore vita e bancassicurazione, Daniele Maffei – crediamo molto nel concetto di welfare come soluzione completa, intesa come connubio di risparmio e protezione che, oltre a tutelare, anticipa i bisogni futuri del cliente e del suo nucleo familiare, attraverso un sistema che massimizza il risparmio fiscale e quello per i figli, garantendo, al tempo stesso, la protezione del reddito, della famiglia e dagli eventi avversi, quali malattie e non autosufficienza”.

Per giungere a un welfare integrato, si parte dall’arricchimento dell’offerta, che, anche se ben sviluppata, necessita di un’ulteriore evoluzione. Poi si prosegue con la formazione, lato cliente e lato distributore, e con la comprensione del concetto di benessere familiare. “Se l’offerta è adeguata – conferma Maffei – occorre agire sull’educazione assicurativa, e qui le agenzie possono farla da padrone sfruttando la prossimità con il cliente e la loro grande competenza in materia di protezione”.

Oltre a questo, va sviluppata l’idea di copertura della persona nella totalità delle sue esigenze assicurative, abbandonando l’offerta per singolo prodotto. “Un concetto che Groupama ha messo in pratica lo scorso anno, in occasione delle giornate formative dedicate alla protezione e al benessere familiare. Un altro esempio di questo approccio è il preventivatore per la tutela dell’assicurato che, “dal prossimo gennaio, educherà il cliente all’acquisto di pacchetti cross per una protezione totale”.

LE PROVVIGIONI BASSE? UN ALIBI

Le provvigioni, viceversa, non sembrano essere un ostacolo, quanto piuttosto un alibi del mercato. “Il welfare – spiega Maffei – è un’area dove è massima la distanza tra chi compra, che spesso non conosce il valore aggiunto delle soluzioni, e chi vende, anch’esso non sempre preparato e interessato a proporre un prodotto che non rientra nel suo core business. Tuttavia, se consideriamo, questa come un’offerta unica per fidelizzare il cliente nell’intero arco della sua vita, attraverso attività di up e cross selling, allora capiremo che siamo di fronte a un valore più grande della provvigione in sé o del ritorno nel breve periodo”.

LE RETI DI SOLIDARIETA'

La risposta ai bisogni di welfare, dunque, non può essere solo economica, ma anche culturale. In questo senso, interessanti sono le operazioni di network di solidarietà emerse dal Rapporto 2015, commissionato dal gruppo Assimoco a Ermeneia, che riguardano l’accoglienza di immigrati in Italia o l’assistenza agli anziani. “Servono reti di solidarietà – conferma Ruggero Frecchiami (nella foto), direttore generale del gruppo Assimoco – ma il welfare comunitario richiede risposte sistemiche: politiche fiscali lungimiranti che favoriscano comportamenti ispirati alla solidarietà; l’intervento delle compagnie; l’integrazione con il terzo settore e una partnership pubblico-privato regolata in modo virtuoso”. In questo senso, il gruppo Assimoco sta per lanciare un prodotto salute che prevede la creazione di un network socio sanitario assistenziale che fa leva sulle cooperative del suo sistema.

C’È DEL BUONO IN DANIMARCA

“Ma soprattutto – continua – bisogna favorire un’educazione assicurativa e finanziaria affinché sia i clienti sia gli intermediari siano più consapevoli. Dalla nostra indagine, emerge che la Danimarca è un’isola felice dove i cittadini sanno di poter contare su una rete di protezione minima, che non li farà mai vivere in condizioni di precarietà e, anche in Italia, dobbiamo partire da questo per affrontare la questione del welfare”.

Ultimo punto, il servizio: se si abbandona la logica di prodotto, le remunerazioni potranno diventare più interessanti, laddove si instaura, tra assicurato e intermediario, un legame che dura nel tempo, con benefici economici più ampi. “Questo – conclude Frecchiami – garantirà la sostenibilità: un cliente più consapevole, un distributore più preparato e un rapporto basato su fiducia e consulenza, che dura nel tempo”.

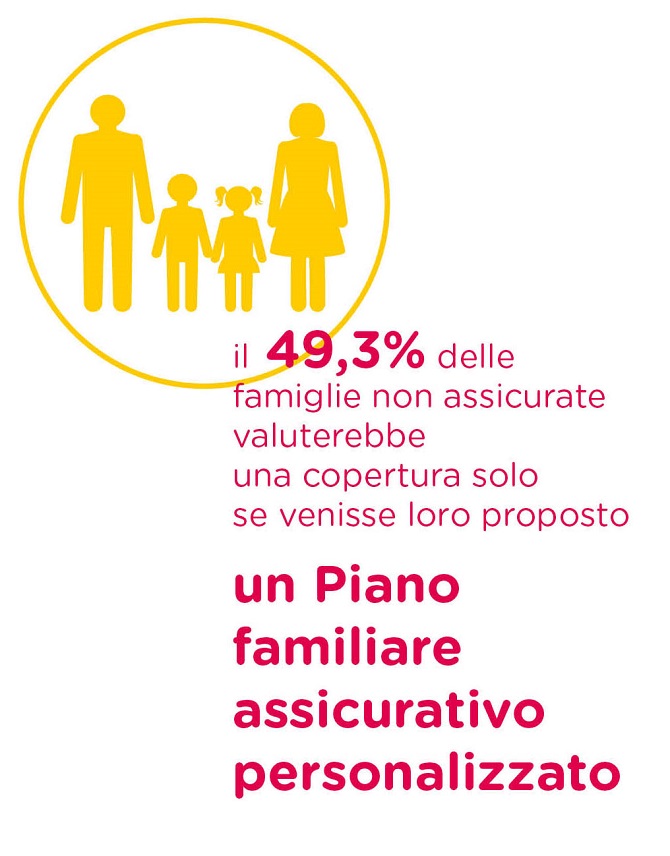

FAMIGLIE PIÙ CONSAPEVOLI MA POCO PROPENSE AL RISPARMIOL’edizione 2015 del rapporto Assimoco-Ermeneia, Un Neo-Welfare per la famiglia 2.0, Cooperare e proteggere i bisogni della società reale, evidenzia una presa di coscienza degli italiani: lo Stato non può essere esaustivo e serve una maggiore responsabilità dei cittadini. A questo, però, non corrisponde ancora un’adeguata propensione a ricorrere a forme complementari, a causa della scarsa fiducia e confidenza, sia nelle scelte autonome sia nel ruolo dei consulenti.“Per agevolare questa consapevolezza – avverte Ruggero Frecchiami, direttore generale del gruppo Assimoco – lo Stato dovrebbe favorire una cultura assicurativa attraverso strumenti fiscali che garantiscano la sostenibilità nel medio-lungo termine, mentre compagnie e banche devono garantire una corretta allocazione delle risorse private attraverso consulenti preparati e un’offerta completa. Partendo da un’accurata analisi dei bisogni di chi si ha di fronte: questa è la grande sfida del futuro”.

© RIPRODUZIONE RISERVATA

.jpg?1778060321)