PERSONALIZZAZIONE VS MUTUALITÀ: MA COSA PERCEPISCONO I CLIENTI?

Interazione con i consumatori e customer experience: da qui occorre ripartire per cambiare l’Rc auto ed eliminare un modo di competere che oggi si basa soprattutto sul prezzo. Al tavolo del dibattito (anche aspro), si sono seduti Ania, Ivass, Sara Assicurazioni, Helvetia e l’avvocato Maurizio Hazan

13/12/2021

Efficienza tecnica e nuovi servizi tecnologici hanno permesso in questi anni di rendere un prodotto potenzialmente nocivo, come l’Rc auto, un contratto di rendimento certo. Ma ora non basta più. Occorre puntare sull’interazione con i clienti e sulla customer experience: ma come fare se, alla fine, la discriminante resta il prezzo? Se è vero che l’assicurazione auto, o sarebbe meglio dire l’assicurazione della mobilità, assomiglia sempre di più a un contratto sociale, è vero anche che nella percezione delle persone, l’Rca resta un fastidioso prelievo fiscale, una tassa obbligatoria. E allora serve sperimentare e personalizzare l’offerta, con il rischio, però, di far scomparire la mutualità.

UN CONFRONTO SERRATO

Momento clou della mattinata del convegno, è stata la tavola rotonda, moderata da Maria Rosa Alaggio, direttore di questa testata, dal titolo Conciliare efficienza tecnica, innovazione, mutualità: quali cambiamenti vengono percepiti dalla clientela?

Attorno al tavolo si sono seduti Antonio De Pascalis, capo del servizio studi e gestione dati di Ivass; Umberto Guidoni, co-direttore generale di Ania; Maurizio Hazan, avvocato dello studio legale Thmr; Massimo Fedeli, direttore dell’area tecnica danni del Gruppo Helvetia Italia, e Alberto Tosti, direttore generale di Sara Assicurazioni.

Quello andato in scena è stato un confronto serrato, soprattutto tra Ania e Ivass, che hanno dibattuto sulle norme che regolano l’Rca ma anche sulle prassi degli operatori, i quali, secondo il regolatore, potrebbero fare di più e meglio per far percepire ai clienti il valore della polizza.

Da sinistra: Antonio De Pascalis, capo del servizio studi e gestione dati di Ivass; Umberto Guidoni, co-direttore generale di Ania; Maria Rosa Alaggio, direttore di Insurance Review; Alberto Tosti, direttore generale di Sara Assicurazioni; Massimo Fedeli, direttore dell’area tecnica danni del Gruppo Helvetia Italia; e Maurizio Hazan, avvocato dello studio legale Thmr

AUMENTA LA FREQUENZA, MA ANCHE IL COSTO MEDIO

Buona parte del confronto si è concentrato sul premio e sulle ragioni delle disparità tra target diversi (giovani, territori, sinistri, ecc.).

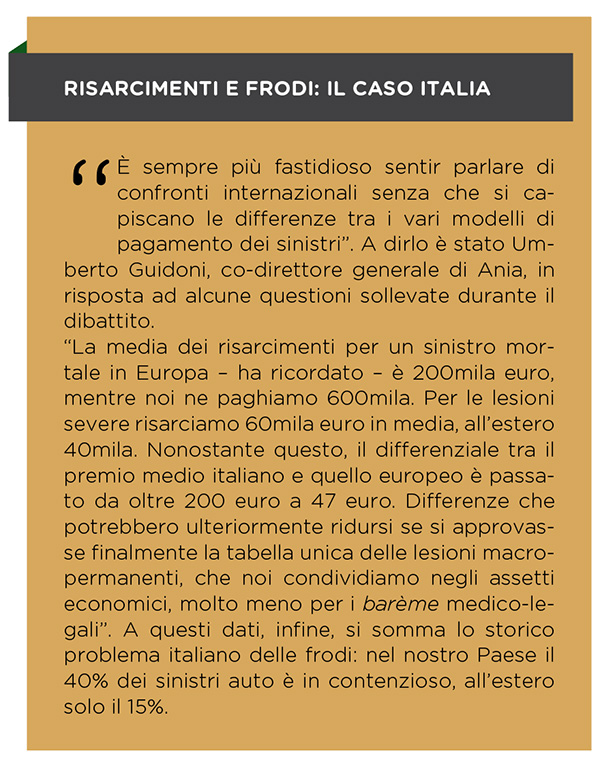

Guidoni, in apertura, ha fatto il punto della situazione di mercato, raccontando di uno scenario tutt’altro che immobile e caratterizzato da un aumento della frequenza, cui però segue ormai un costante calo del premio medio che, anno su anno, diminuisce del 5% circa: “dal 2011 – ricorda Guidoni – la curva è scesa del 28%”. Il costo medio dei sinistri, d’altra parte, ha continuato ad aumentare, “anche durante il lockdown”, ha riferito il co-direttore centrale di Ania.

“Ci sono fattori strutturali che aiuterebbero il mercato – ha ricordato Guidoni –, per esempio le videoperizie e le perizie mediche per tabula hanno consentito di liquidare i sinistri senza contatto fisico, procedure che agevolano i tempi di liquidazione e una migliore performance della compagnia”.

LE OBIEZIONI DI IVASS

L’Ivass ha molto polemizzato sulla scontistica applicata dalle compagnie che, ha detto De Pascalis, sembra utilizzata a volte per aggirare le norme. “La riduzione del premio medio, inoltre – ha argomentato – non ha riguardato alcune fasce di età, alcune aree geografiche e taluni mezzi di traporto”. Una tesi peraltro contestata da Guidoni, che ha chiesto “quale sia la base dati su cui si fanno queste statistiche”, giacché tra legge Bersani, bonus familiare e sconti è difficile trovare un neopatentato che paghi il premio che effettivamente dovrebbe pagare.

Le compagnie, ha rincarato De Pascalis, “non lavorano abbastanza per differenziare i prodotti attraverso il servizio e quindi è normale che poi il consumatore guardi solo al prezzo”. A questo proposito, l’istituto di vigilanza ha lamentato di “andare avanti faticosamente sul Preventivatore”, a causa della “scarsa collaborazione delle compagnie”. Guidoni ha ribattuto che l’Ania ha presentato 70 pagine di osservazioni sul Preventivatore, cosa che fa pensare che “il regolamento sia andato leggermente oltre il dettato del ministero”, ha affermato.

DALL’EDUCAZIONE STRADALE AL CASHBACK

Spazio quindi alle voci delle compagnie presenti al tavolo, cioè Sara Assicurazioni ed Helvetia. La prima ha rivendicato, dal canto suo, quanto sia “essenziale l’eccellenza tecnica per affrontare un momento in cui il mercato tradizionale Rc auto che ha un problema di sopravvivenza”, ha specificato Tosti.

L’agente di Sara deve diventare un risk manager dei confronti dell’assicurato: “non occorre avere un’offerta da proporre con un’attività di persuasione quasi manipolatoria”, ha spiegato Tosti. Da qui la necessità, anche nell’auto, di disporre di “una formula moderna, di un prodotto modulare”.

Sul tema scontistica, Tosti ha rivendicato la virtuosità di quella di Sara, spesso legata a forme di educazione stradale o assicurativa: “abbiamo polizze con scontistiche importanti – ha detto –, se il cliente accetta di frequentare un corso di guida sicura presso l’Aci”. Altrettanto importanti sono le polizze telematiche che premiano l’utente che ha un comportamento di guida intelligente, con un’app che indica il cashback al rinnovo.

QUANDO CONTA L’ALGORITMO

Sulla questione dei prezzi, la posizione di Massimo Fedeli di Helvetia è interessante e chiama in causa anche la “discontinuità dell’andamento dovuto alla pandemia” e al conseguente crollo della frequenza, a causa del lockdown e del fermo alla mobilità. “Gli algoritmi – ha spiegato –, si troveranno a lavorare su un periodo di discontinuità, da qui può scattare una guerra dei prezzi. Detto ciò, però, dobbiamo riconoscere il lavoro delle compagnie sul fronte tecnico, giacché l’Rc auto è da dieci anni un business profittevole”.

Helvetia ha lavorato molto sulla personalizzazione tariffaria spingendo sulla flessibilità del premio. “Oggi – ha continuato – la scontistica media è più veloce: il mercato auto è diventato un business di qualità e non più di quantità”.

Parlando di innovazioni, e guardando a quella che nell’ultimo decennio è stata l’autentica eccellenza italiana, la scatola nera, ora l’evoluzione della black box sta nei veicoli nuovi. Così “si potrà migliorare livello di prevenzione, cosa che renderà le compagnie ancora più efficaci nella qualità del servizio”, ha chiosato Fedeli.

GUARDIAMO ALLO STILE DI GUIDA

Dal dibattito è emerso chiaramente, come sottolineato da Hazan, che l’assicurazione danni è ormai un’assicurazione di protezione, dove “è più importante proteggere che risarcire”.

Dal prossimo luglio, ricorda l’avvocato, avremo dispositivi obbligatori su tutti i veicoli, dalla scatola nera agli etilometri: “ci sarà una riduzione del rischio? Penso di sì. E questa riduzione si rifletterà sulle tariffe? Probabilmente sì”, ha specificato Hazan. “Ma occorre capire meglio – ha aggiunto – come funziona oggi il sistema tariffario: quando si parla di sconti c’è la possibilità di analizzare i dati e renderli davvero granulari?”

Resta il tema di quanto si potrà ancora spingere sulla personalizzazione della tariffa se, contemporaneamente, le normative continuano a snaturare il bonus/malus. “La flattizzazione della tariffa è agevolata dalle leggi che comprimono il bonus/malus. Ci chiediamo – ha concluso Hazan – se sia ancora giusto immaginare un sistema che si fissi sul numero di sinistri in maniera acritica, quando è lo stile di guida a essere la vera discriminante”.

© RIPRODUZIONE RISERVATA

👥