Contenuto sponsorizzato

CLIMATE CHANGE E INSURANCE RISK

La gestione dei rischi connessi ai cambiamenti climatici rappresenta per le assicurazioni una sfida complessa ma anche un’opportunità per innovare la propria offerta, a vantaggio sia della competitività dell’impresa sia della collettività degli assicurati

28/06/2021

Le azioni di contrasto al cambiamento climatico sono uno degli obiettivi di sostenibilità fissati dall’Onu nell’Agenda 2030, che coinvolge istituzioni, imprese e privati cittadini. Nella percezione del rischio, il cambiamento climatico e i fenomeni meteorologici estremi si collocano ai primi posti su scala globale, con le assicurazioni chiamate a svolgere un ruolo chiave al fianco di imprese e famiglie per la gestione degli impatti di questo tipo di eventi, e per il miglioramento delle azioni di prevenzione e mitigazione delle conseguenze dannose.

CRIF è da anni attiva sulle tematiche Esg, che toccano tutti i settori e creano nuove sfide e opportunità, in uno scenario in cui alla tecnologia e alla data science sono richieste soluzioni nuove a problemi grandi, che comportano uno sforzo corale in una logica di ecosistema.

IL TREND IN ITALIA

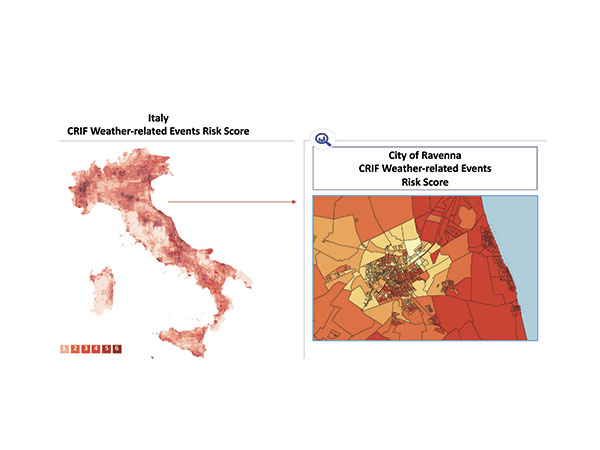

Le serie storiche degli ultimi 40 anni in Europa evidenziano che i danni medi causati da eventi naturali sono significativamente aumentati. L’Italia è per sua natura un Paese fortemente esposto: sono presenti rischi idrogeologici di grande entità, con danni sempre più frequenti e consistenti causati da fenomeni naturali come grandinate e alluvioni. A peggiorare il quadro c’è il fatto che il nostro è un Paese ampiamente sottoassicurato con riferimento al rischio climatico. Secondo le stime dell’Eea (European Environment Agency), nel periodo compreso tra il 1980 e il 2019 gli eventi naturali hanno causato perdite economiche per oltre 72 miliardi di euro; del totale, le perdite assicurate non raggiungono i 3,5 miliardi.

UN RISCHIO PERVASIVO RICHIEDE NUOVI APPROCCI

La necessità di fronteggiare fenomeni metereologici estremi sempre più frequenti pone problematiche complesse alle compagnie, imponendo una significativa innovazione dell’offerta. CRIF mette a disposizione del settore score sofisticati per misurare accuratamente questi nuovi rischi, con benefici sia sulla competitività dell’impresa sia sulla qualità del servizio erogato agli assicurati.

Prendendo a riferimento il business auto – ma le stesse logiche potrebbero essere applicate anche alle abitazioni residenziali e alle attività di impresa – la copertura per definizione interessata è quella eventi naturali, che fa parte del ramo Cvt. L’approccio data driven di CRIF prevede di migliorare la capacità sia di misurare la probabilità di un evento naturale che i suoi effetti, identificando da un lato in maniera granulare come e dove si possono manifestare fenomeni estremi, dall’altro analizzando il diverso impatto che uno stesso evento può generare in diversi contesti micro-territoriali.

Su questi presupposti è possibile migliorare significativamente le tariffe delle compagnie per la copertura eventi naturali, oggi per lo più basate su parametri geografici piuttosto generici e su serie storiche divenute rapidamente obsolete.

SOLUZIONI TECHNOLOGY-BASED PER FRONTEGGIARE IL CLIMATE CHANGE

Data una specifica località, l’algoritmo sviluppato da CRIF prende in considerazione oltre 80 attributi relativi sia al rischio di eventi meteorologici in senso stretto, sia al rischio connesso al livello di protezione del veicolo.

In riferimento al rischio meteorologico, il modello integra serie storiche meteo ad alta risoluzione con informazioni provenienti dalle rassegne stampa locali e nazionali elaborate tramite avanzate tecniche di machine learning: ciò permette di meglio associare l’evento naturale alle sue conseguenze e quindi di fornire un quadro ancora più dettagliato della vulnerabilità di uno specifico territorio.

L’attendibilità dei dati di input, la loro profondità storica e il loro livello di granularità geografica rappresentano gli ingredienti fondamentali per ottenere un risultato di qualità dai modelli di analisi. Per questo è indispensabile un lavoro continuo e meticoloso di ricerca e valutazione di nuove fonti.

Particolarmente importante per questi modelli predittivi è la capacità di individuare le soglie critiche in base a cui un determinato evento naturale (grandine, neve, etc.) può generare o meno danni per la tipologia di bene considerato. In riferimento al business auto per esempio, è noto che grandinate anche frequenti ma di lieve/media entità possono essere del tutto prive di conseguenze dannose, mentre quando si supera un determinato volume di grandine e tenendo conto di altri elementi a contorno come l’intensità del vento, le conseguenze per cristalli e carrozzeria possono divenire immediatamente molto severe.

Per migliorare ulteriormente la stima delle conseguenze dannose, gli indicatori meteorologici vengono poi incrociati con altre caratteristiche dell’area volte a misurare il probabile livello di protezione dell’auto, quali ad esempio la tipologia di edifici presenti nella zona, o l’eventuale presenza di viali alberati o altri fattori di rischio.

Nel complesso, l’osservazione attenta di un territorio riesce a rivelare situazioni molto diverse di rischio nel raggio di pochi chilometri, anche fra un quartiere e l’altro di una stessa città.

I BENEFICI DELLO SCORE EVENTI NATURALI CRIF

Grazie allo score eventi naturali di CRIF le compagnie possono così avere a disposizione nuovi parametri geografici estremamente granulari per migliorare l’offerta e ottimizzare il pricing. I test effettuati hanno mostrato che lo score è in grado di intercettare nitidamente l’effettiva rischiosità in termini di frequenza ed entità dei danni, discriminando in maniera precisa le situazioni di basso e alto rischio e fornendo significativo potere informativo addizionale rispetto agli strumenti attualmente utilizzati dalle compagnie.

Ciò dà una chiara idea dei margini di miglioramento che esistono nell’offerta di coperture assicurative per gli eventi naturali, in un contesto in veloce mutazione, in cui bisognerà sempre più fare i conti con i fenomeni estremi, che non sono ben modellabili con gli strumenti tradizionali dell’attuario.

Per maggiori informazioni: marketing@crif.com

© RIPRODUZIONE RISERVATA

👥

.jpg?1778234332)