NUMERI E SFIDE DELL’ASSICURAZIONE ITALIANA

Il settore assicurativo del Paese ha da sempre combattuto contro l’idea della stagnazione e dell’irrilevanza, anche nei periodi peggiori della crisi economica. Ora, quando il contesto internazionale e nazionale si fa più difficile, rilancia i suoi obiettivi per riaffermare il proprio ruolo

20/09/2018

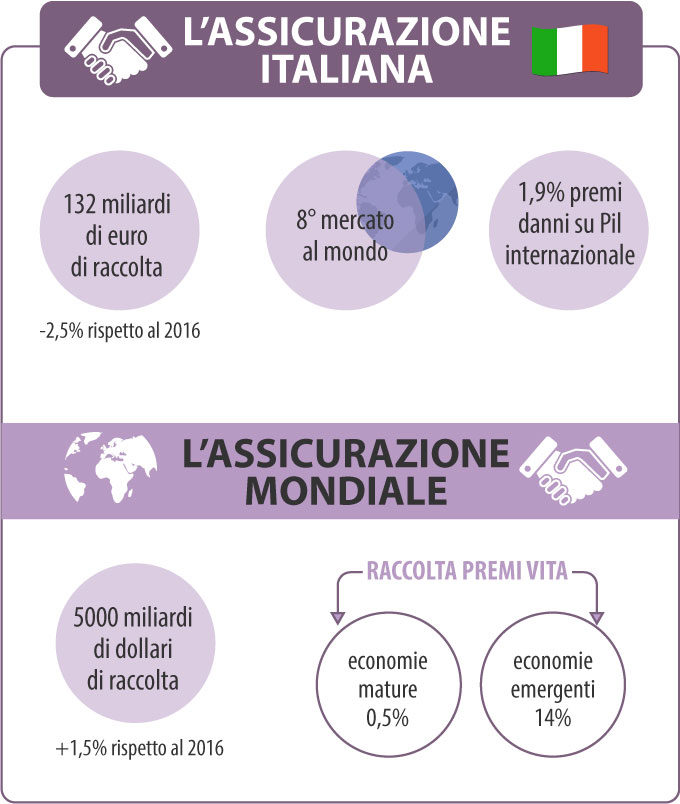

Con i suoi 132 miliardi di euro (7,6% del Pil nazionale), realizzati lo scorso anno, l’Italia si è posizionata in ottava posizione tra tutti i Paesi del mondo per raccolta premi assicurativa. Come per i vertici internazionali, il G7, una volta G8, il nostro Paese rimane seduto al tavolo dei grandi. Per restarci, però, occorrerà fare sempre di più. Un concetto che le imprese che operano in Italia conoscono bene, perché istituzioni, regolatore, corpi intermedi, associazioni di categoria, lo ribadiscono da anni e incessantemente.

Purtroppo, il rischio piano inclinato minaccia il Paese: una certa idea di lento scivolamento, quasi impercettibile, verso l’irrilevanza aleggia sull’economia italiana. Il settore assicurativo, dal canto suo, ha da sempre rifiutato quest’idea, mettendo in campo anche nei momenti più duri della crisi la propria solidità, aggiungendovi negli ultimi anni la carta dell’innovazione, ormai diventata il mantra del comparto e la guida delle scelte strategiche delle compagnie, seppur con alterni risultati.

ITALIA, OTTAVA MERAVIGLIA?

In un contesto internazionale difficile, segnato dalla guerra dei dazi e dai tassi d’interesse ancora bassi, le assicurazioni italiane ripartono a settembre per la stagione 2018-2019 da alcune certezze: su tutte quella che arriva dai grandi numeri. Nella classifica internazionale della raccolta premi, come già accennato, l’Italia è all’ottavo posto, preceduta in Europa solo da Gran Bretagna (quarta), Francia (quinta) e Germania (sesta). Ma se il rapporto tra premi vita e Pil è sostanzialmente in linea con gli altri Stati della classifica (5,7%), quello dei premi danni è il più basso: con l’1,9% d’incidenza, la raccolta del ramo danni italiano è inferiore a tutta la top 10 mondiale. Solo la Cina, seconda per raccolta complessiva dopo gli Stati Uniti, ma non paragonabile per ovvie ragioni all’Italia, fa segnare la stessa percentuale. Il peso della raccolta danni sul prodotto interno lordo in Francia si ferma al 3,2%, in Germania al 3,4%: insomma quasi il doppio dell’Italia. Anche guardando al premio medio complessivo della componente danni, l’Italia è in fondo alla classifica con 604 euro. Peggio fa ancora una volta la Cina (141 euro) che però gioca, come detto, un campionato a parte, mentre la Germania fa segnare un premio medio danni pari a 1.344 euro e la Francia a 1.084 euro.

LO SPAZIO DI CRESCITA

I numeri rendono ancora più evidente quanto spazio di crescita ci sia per l’assicurazione italiana, che si conferma nel settore danni un mercato con risultati più simili a un’economia emergente che a una matura. Certo, il tasso di crescita non è da mercato emergente e tuttavia, proprio l’anno scorso è partita un’inversione di tendenza non necessariamente legata a un rialzo dei prezzi dell’Rc auto.

Come ha ricordato l’Ivass, nel 2017 sono stati raccolti in Italia premi per 132 miliardi di euro con una diminuzione del 2,5% rispetto al 2016. La flessione dei premi si è concentrata nei rami vita che rappresentano circa tre quarti del totale del mercato. Dopo quattro anni di recupero, dal 2012 al 2015, i ricavi del vita sono scesi nel 2016 e nel 2017 (-3,6%): solo nell’anno passato, sono mancati all’appello quasi tre miliardi e mezzo. Contrariamente ai rami vita, il settore danni ha registrato un incremento pari all’1,1%, cosa che ha interrotto un ciclo di perdite costanti iniziato nel 2012. In termini generali, i dati sul primo trimestre di quest’anno mostrano peraltro di nuovo una crescita, pari al 2,1%, rispetto allo stesso trimestre del 2017.

© shironosov – iStock

ECONOMIE MATURE (QUASI VECCHIE)

L’Italia, quindi, rientra in pieno nella definizione del mercato assicurativo globale, che ha dato Swiss Re, nel suo studio Sigma: solido ma con il ramo vita dei Paesi sviluppati che zavorra la crescita. A livello mondiale, le economie emergenti hanno trainato la crescita della raccolta nel 2017: i premi assicurativi globali sono aumentati dell’1,5% a quasi 5.000 miliardi di dollari, una crescita in lieve flessione rispetto a quella registrata nel 2016, quando la percentuale era del +2,2%. Il settore vita è cresciuto solo marginalmente dello 0,5%, a circa 2.700 miliardi, a causa proprio della flessione nei mercati avanzati, come gli Stati Uniti e l’Europa occidentale, dove il calo è stato del 2,7%. Al contrario, i premi vita nelle economie emergenti sono aumentati del 14%, in gran parte guidati dalla Cina, e sono rimasti ben al di sopra della media dei 10 anni, pari a +8,3%.

Il settore danni è cresciuto del 2,8%, a circa 2.200 miliardi, ma il dato rappresenta un ulteriore rallentamento rispetto agli ultimi due anni, seppur superiore alla media sui 10 anni, che è del +2,1%.

CONCORRENZA E NAT CAT: SIAMO SOLO ALL’ANTIPASTO

Un dato interessante, che riflette le peculiarità della materia assicurativa, è che i mercati dei rischi nei Paesi emergenti sovraperformano le rispettive economie da decenni: questa, secondo Swiss Re, è una condizione che continuerà nel prossimo futuro, dato il basso livello di penetrazione assicurativa e l’aumento costante della domanda.

Tuttavia, i mercati tradizionali, in termini di volume assoluto, contribuiranno a circa la metà dei premi vita per i prossimi cinque anni. Il mercato nelle economie mature sarà molto sfidante, anche perché la redditività continuerà a essere sotto pressione in entrambi i rami. Nel segmento vita, i bassi tassi d’interesse influenzano i rendimenti degli investimenti, mentre la concorrenza e le modifiche normative aumenteranno ancora la pressione sui margini. Dall’altra parte, il Roe del settore danni è diminuito nel 2017 per il terzo anno consecutivo, sotto i colpi delle pesanti perdite dovute alle catastrofi naturali e alla concorrenza sempre maggiore sui prezzi.

Proprio quest’ultimo punto, catastrofi naturali e concorrenza, dovrebbe far alzare le antenne alle compagnie italiane, che hanno vissuto solo un antipasto di ciò che potrà accadere senza le riforme strutturali che il settore chiede da anni, e che non sembra ancora poter ottenere.

© RIPRODUZIONE RISERVATA