CORONAVIRUS, È ARRIVATO IL CIGNO NERO

L’evento inatteso per eccellenza è qui, e ci costringe a vivere in un eterno presente, privo di qualsiasi certezza e prospettiva. Intanto, però, i danni materiali e immateriali si accumulano e alla fine tutti dovremo fare i conti con una realtà mutata profondamente

08/04/2020

Ci sono degli eventi inaspettati che cambiano radicalmente le cose, portando a grandi (e gravi?) conseguenze che possono cambiare direzione alla storia dell’uomo. Questi eventi si caratterizzano per la loro imprevedibilità e anche per l’impossibilità di calcolarne la probabilità di accadimento. La teoria del cigno nero è spesso utilizzata in ambito economico in svariati settori industriali per preconizzare l’avvento di player esterni che fanno la loro comparsa e ribaltano i valori in campo.

In questo momento, in tutto il mondo, è arrivato invece un cigno nero globale che ha cambiato la vita di tutti gli abitanti del pianeta: stiamo ovviamente parlando del nuovo coronavirus.

Nel momento in cui stiamo scrivendo questo approfondimento, il mondo è nel pieno dell’emergenza: l’Europa, le Americhe, l’Australia, buona parte dell’Asia, sono in quarantena. Tutte le attività economiche non essenziali sono ferme; tutte le scuole, le università sono chiuse; tutti i cittadini, senza distinzioni, sono confinati nelle loro case (chi ce le ha, ovviamente). I sistemi sanitari nazionali sono sotto pressione ormai da un paio di mesi e l’Italia è l’avamposto mondiale di questa crisi senza precedenti, dopo che la Cina è riuscita a uscire almeno dalla fase emergenziale.

BILANCI PARZIALI

I numeri sono in continua evoluzione e del resto molto noti. Nel mondo, a fine marzo si superavano gli 800mila casi di contagio, secondo l’Organizzazione mondiale della sanità, e della Johns Hopkins University i morti oltre i 38mila. Due miliardi di persone in quasi 100 Paesi nel mondo sono confinate. Con oltre 11mila deceduti (a fine marzo) l’Italia è prima al mondo in questa triste classifica.

“È tempo di bloccare i conflitti armati e concentrarsi sulla vera lotta delle nostre vite. Alle parti in guerra dico: ritiratevi dalle ostilità”, ha ammonito il segretario generale dell’Onu, Antonio Guterres, ricordando che “nei Paesi devastati dalla guerra, i sistemi sanitari sono già crollati”.

I DEBITI ESPLODERANNO

Secondo Mario Draghi, l’ex presidente della Bce, “la priorità non deve essere solo offrire un reddito di base a chi perde il lavoro ma proteggere la gente dalla perdita stessa del lavoro. Se non lo facciamo emergeremo dalla crisi con una permanente occupazione più bassa”. La ricetta per salvare l’economia mondiale, ha detto Draghi, è dimenticarsi del debito pubblico e spendere quanto necessario: “livelli di debito pubblico più alti – ha spiegato – diventeranno una caratteristica permanente delle nostre economie e saranno accompagnati da una cancellazione del debito privato”.

Una visione drastica, senza mezze misure, che prevede un totale ribaltamento non solo del dogma dell’austerità ma anche delle basi su cui è stata costruita l’Unione Europea.

Una ricetta condivisa da Massimo Bordignon, docente di Scienza delle finanze all’Università Cattolica del Sacro Cuore e unico esponente italiano dell’Advisory european fiscal board, l’organismo che supporta la Commissione Europea nell’applicazione delle regole fiscali. “Il tema – ha detto all’Ansa – non è solo quello di dare il sussidio di disoccupazione, ma è importante fare in modo che le persone non perdano il lavoro e che le imprese continuino a funzionare. E per le imprese bisogna fornire quelle garanzie da parte del settore pubblico che gli permettano di restare a galla anche in assenza di fatturato”.

LA CINA CE L’HA FATTA: MA A CHE PREZZO?

L’espansione del virus va di pari passo con quella della crisi economica. In Cina, la frenata della diffusione del nuovo coronavirus, avvenuta relativamente in poco tempo, ha causato enormi perdite economiche a breve termine. In febbraio l’economia cinese si è sostanzialmente arrestata. L’indice Pmi composito, che misura l’attività manifatturiera del Paese è sceso da 53 punti di fine gennaio ai 27,5 di fine febbraio, il livello più basso mai registrato in Cina. Nel primo trimestre, il consensus degli analisti dà il Pil cinese in contrazione: è la prima volta dalla morte di Mao.

Visto il ruolo della Cina come fabbrica del mondo e l’importanza del suo mercato per i prodotti provenienti da altri Paesi, questa grave contrazione economica colpisce le aziende di tutto il mondo, compresa l’Europa. Ma se l’economia cinese dovrebbe comunque rimbalzare nel secondo trimestre, il correre dell’epidemia globale sta affossando i fatturati europei e, in particolare, quello italiano.

IL SEGNO MENO DAVANTI A TUTTO

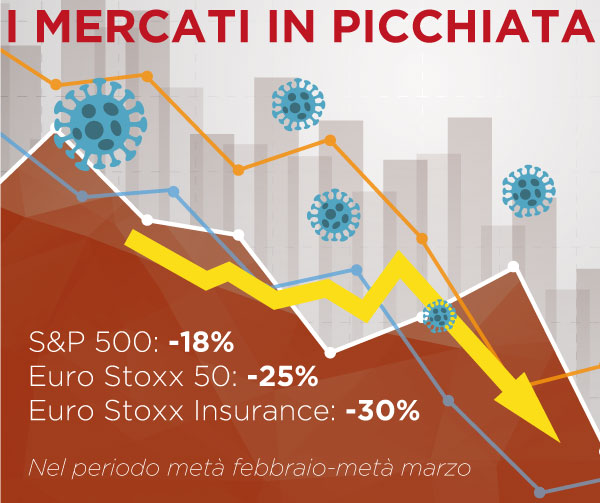

I mercati, dal canto loro, hanno già reagito violentemente e un certo numero di società ha già subito un forte contraccolpo dal Covid-19. In poco più di un mese, dal picco di valore di metà febbraio alla metà di marzo, l’indice S&P 500 è sceso di quasi il 18%, mentre l’Euro Stoxx 50, nello stesso periodo è calato di quasi il 25%. L’indice Vix, che misura la volatilità finanziaria, ha raggiunto livelli mai visti dalla crisi del 2008.

La domanda globale di voli ha subito un calo immediato e molto forte: la Iata, l’associazione internazionale dei trasporti aerei, stima perdite globali per il settore passeggeri tra 63 e 113 miliardi di dollari. I prezzi delle azioni delle compagnie aeree sono scesi di quasi il 25% dall’inizio dell’epidemia; durante l’epidemia di Sars, nel 2003, il calo era stato del 4%.

I numeri sul turismo, soprattutto in Italia, Spagna e Francia, sono ovviamente superflui da ricordare, giacché le entrate del settore sono semplicemente evaporate.

Fonte: www.stoxx.com

COMPAGNIE RESILIENTI MA COLPITE

E le assicurazioni? Quale può essere l’impatto sul mondo dei rischi e sul sistema delle garanzie? Come spesso accade, il settore assicurativo si fa trovare più pronto di altri agli shock sistemici: così era stato anche nel 2008, con la crisi finanziaria, e nel 2011-2012 con quella del debito sovrano.

Detto questo, sono molte le cose che potrebbero andare male e la tempesta perfetta non è scongiurata. Il settore si troverà a dover affrontare un mix di sfide enormi: in primis ingenti richieste di risarcimenti e grandi perdite dagli investimenti.

A fine febbraio, gli assicuratori globali erano tranquilli, giacché le epidemie sono escluse da molte polizze assicurative, una valutazione preventiva prevedeva bassi livelli di sinistri. Ma già a metà marzo la probabile recessione globale ha fatto schizzare il rischio insolvenza in tanti comparti industriali. Senza dimenticare che, nel frattempo, anche gli investimenti degli assicuratori stanno subendo pressioni. Secondo un’analisi di Reuters, i titoli di Stato stanno diventando un enorme problema per i portafogli delle compagnie, mentre i tagli dei tassi di interesse da parte delle banche centrali hanno fatto precipitare ancora di più i rendimenti. L’indice delle azioni assicurative europee dal 19 febbraio alla metà di marzo ha perso il 30% del valore.

LA TENTAZIONE DI DISINVESTIRE

I rendimenti in calo dai titoli di Stato richiedono agli assicuratori di accantonare più capitale ora per pagamenti futuri. E anche il settore privato non va certo meglio: occorre ricordarsi anche che gli assicuratori vita degli Stati Uniti, nel 2018, avevano più del 34% dei loro portafogli in titoli di debito a tripla B, secondo l’agenzia di rating AM Best.

Marzo e aprile sono mesi decisivi anche per il settore dei rischi, che intanto deve tutelare i propri clienti e mettere in campo azioni convincenti per aiutare concretamente gli assicurati. Ma, nonostante le compagnie siano generalmente investitori di lungo termine che non prendono decisioni d’investimento affrettate, secondo Ferdia Byrne, partner assicurativo di Kpmg, “se la situazione economica si deteriora, senza dubbio (anche gli assicuratori, ndr) rivaluteranno i loro portafogli e le loro esposizioni”.

LE INCOGNITE DEL MERCATO

Sempre secondo AM Best, il mercato disporrebbe comunque di tutti gli strumenti e le competenze per monitorare e amministrare l’esposizione al rischio attraverso meccanismi di riassicurazione e gestione della minaccia.

Le coperture sul credito e sulla cancellazione di eventi costituiscono comunque le principali fonti di preoccupazione. Gli assicuratori specializzati stanno già adottando un atteggiamento proattivo e monitorano costantemente l’esposizione al rischio per poter intervenire in caso di necessità. Per quanto riguarda, invece, il rischio di cancellazione di eventi, come già gli Europei di calcio e le Olimpiadi di Tokyo, AM Best fa notare che le pandemie sono solitamente escluse dai termini delle cosiddette contigency policy, evidenziando però una certa discrepanza sui fattori che possono attivare questo genere di garanzie.

A livello di mercato, cioè banalmente di vendita di prodotti, nonostante le compagnie e i loro canali di vendita siano stati inseriti nella lista dei servizi essenziali, e quindi legittimati a operare anche in regime di quarantena, si dubita fortemente che le persone bloccate in casa, o peggio malate, pensino ad acquistare una polizza viaggio o una pet insurance.

DA DOVE RICOMINCIARE

Nelle pagine che seguono, approfondiremo tutti questi temi, e in particolare la ricaduta della pandemia sulle aziende italiane ed europee, il loro grado di resilienza, l’importanza di aver fatto (e continuare a fare) gestione del rischio. La pandemia potrebbe innescare un ripensamento dei modelli di produzione: le aziende decideranno in futuro di aumentare le scorte per essere meglio attrezzate a far fronte a interruzioni della supply chain? O ridurranno la lunghezza delle catene del valore per diventare meno vulnerabili a tali shock? E come si trasformeranno i viaggi internazionali? E la minaccia climatica che ruolo avrà dopo che il nuovo coronavirus sarà uscito dal dibattito pubblico mondiale?

Si parlerà anche di come si stanno comportando le compagnie, degli sforzi che stanno facendo per dimostrarsi vicine agli assicurati ma anche al sistema Paese. Tutte le principali imprese del mercato, come vedremo, hanno attivato iniziative, protocolli, donazioni. Anche rispetto alla rete di distributori, il settore ha offerto protezione e ha stretto accordi per superare questa complicatissima fase.

Dal canto loro le autorità, in particolare Ivass ed Eiopa, sono alle prese con uno scenario totalmente inedito. Sappiamo già (si vedano le decisioni dell’autorità guidata da Gabriel Bernardino) che molte scadenze normative stanno saltando, in particolare in riferimento a Solvency II, e non è escluso che la pandemia di Covid-19 metta in discussione l’impianto regolamentare messo in piedi faticosamente in questi anni.

Prima di tutte queste valutazioni, però, occorre soprattutto riprendere in mano il controllo delle nostre vite.

© RIPRODUZIONE RISERVATA

👥

.jpg?1778234332)