LA VIGILANZA SI FA EUROPEA

La riorganizzazione dell’Ivass, la prevista entrata in vigore di Solvency per il 2016, il rafforzamento di Eiopa e l’armonizzazione, a livello comunitario, dei regimi regolatori nazionali. Questi i temi caldi nell’agenda delle authority assicurative, in Italia e in Europa

27/02/2014

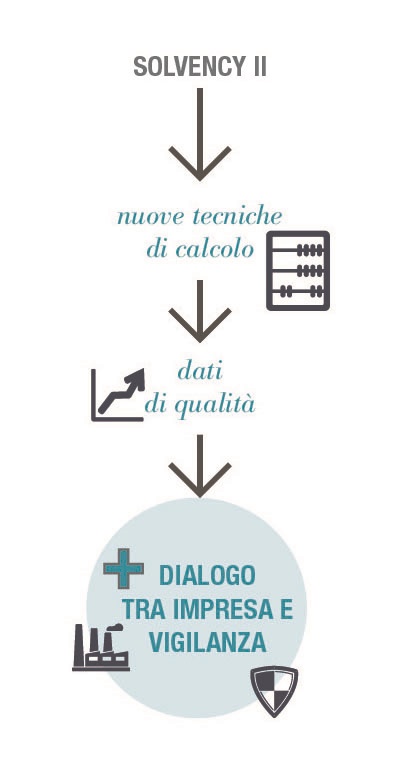

La riforma del 2012 che, istituendo l’Ivass, ha realizzato un più stretto collegamento tra vigilanza assicurativa e vigilanza bancaria e l’imminente avvio di Solvency II impongono un nuovo assetto sia alle imprese sia alle autorità di vigilanza. “Con riguardo a Solvency, basti pensare – spiega Dario Focarelli, direttore generale Ania – alle nuove tecniche di calcolo di riserve tecniche e requisiti patrimoniali, che renderanno necessario disporre di dati di elevata qualità nonché di strumenti e professionalità adeguati per utilizzarli; o all’utilizzo di modelli interni, che implicherà un dialogo molto più stretto fra imprese e supervisor”.

Di particolare rilievo è la riorganizzazione dell’Ivass, i cui capisaldi sono stati il ripristino di un servizio di ispettorato, distinto dalla vigilanza cartolare, e la creazione di un servizio normativa e politiche di vigilanza: “interventi – ha spiegato Salvatore Rossi, presidente Ivass, nel corso di una recente audizione informale sul settore assicurativo al Senato – che rispondono all’esigenza di rafforzare il controllo prudenziale, sia cartolare sia ispettivo”, poggiato, quest’ultimo, “sulla pianificazione degli interventi e sull’autonomia degli ispettori che operano in loco”.

In materia ispettiva, l’Ivass, ha avviato, nel 2013, 26 nuove ispezioni, completandone 10 iniziate dall’Isvap l’anno prima. “Abbiamo iniziato – conferma Rossi – un riassetto dei procedimenti sanzionatori, che ha già permesso recuperi di efficienza, ed è imminente una revisione della disciplina in materia di liquidazioni coatte amministrative (lca)”, le cui procedure “durano in media oltre 20 anni, con punte che superano i 30”.

Altra annosa questione sui cui l’Ivass si sta adoperando è quella dei premi Rc auto. “Il Regolatore – conferma Rossi – si è mosso in questi mesi con varie iniziative. Ha avviato i lavori per la messa a punto di un’accurata rilevazione statistica volta a monitorare le dinamiche tariffarie, ponendo fine alla ridda di cifre a cui spesso si assiste. I primi risultati si vedranno entro giugno. Sotto la direzione dell’Istituto, si sta lavorando con gli enti competenti alla creazione di un Archivio integrato antifrode. Una prima versione sarà disponibile nel primo semestre del 2014, per arrivare alla versione finale nel 2015. La vigilanza sull’attività antifrode delle compagnie comincia a dare i primi frutti: nel corso del 2012, le querele presentate dalle compagnie attive nel settore e relative a frodi su sinistri o in fase assuntiva sono state oltre 3.000, in cospicuo aumento rispetto al passato. Le imprese hanno stimato il risparmio, in termini di minor costo dei sinistri conseguente a questa attività antifrode in 166 milioni di euro, l’1,3% dell’onere globale dei sinistri. Ci si attende che anche questa componente si traduca in un permanente ribasso dei prezzi delle polizze”. In tema di tutela del consumatore, l’Ivass ha inoltre avviato una verifica del livello di trasparenza dei siti comparativi, con particolare riguardo alla trasparenza delle informazioni rese al pubblico, ai criteri di comparazione delle polizze, ai conflitti di interesse derivanti dagli accordi di partnership con le compagnie, alla quota di mercato coperta con le comparazioni e alla modalità di remunerazione.

L’INTERNAZIONALIZZAZIONE DELLA VIGILANZA

Ma la vigilanza non si ferma ai confini italiani. “In questo senso, determinante – conferma Focarelli – è il rafforzamento dei poteri e delle responsabilità di Eiopa, a seguito della riforma dell’architettura di vigilanza europea del 2011 e in vista dell’introduzione di Solvency II, nel 2016.

Solvency II – continua – avendo tra i suoi obiettivi quello dell’armonizzazione dei regimi di vigilanza nazionali, rappresenta un colpo di acceleratore verso un mercato delle assicurazioni più integrato, per cui il ruolo dell’autorità europea è destinato a diventare sempre più significativo. La crescente internazionalizzazione della vigilanza, del resto, è testimoniata anche dalla sempre più intensa attività dei collegi dei supervisori, destinati a vigilare sui gruppi assicurativi, la cui attività si svolge in più Paesi. Al momento è da escludere che nel settore assicurativo si arrivi, come in quello bancario, alla centralizzazione della vigilanza a livello europeo. Ma certamente la tendenza all’armonizzazione delle pratiche di vigilanza continuerà”.

SOLVENCY II SI AVVICINA

Sui tempi della direttiva, “il passaggio al nuovo regime europeo di solvibilità, noto come Solvency II – spiega Rossi – ha registrato, grazie all’accordo politico raggiunto sulla proposta di direttiva Omnibus II, un'accelerazione che ne fissa l’entrata in vigore al primo gennaio 2016. La data può sembrare relativamente lontana, ma, in realtà, per farsi trovare pronti a quell’appuntamento, le imprese dovranno cominciare da subito a ragionare secondo gli schemi di Solvency II e altrettanto dovranno fare i regolatori. Per entrambi si tratta di una sfida importante, in termini di acquisizione di know how, di impegno di risorse, di formazione”.

“Con riguardo a Solvency II è da tenere presente – segnala Focarelli – che il 14 gennaio scorso, Ivass ha avviato una pubblica consultazione sulle modifiche e le integrazioni ai regolamenti Isvap n. 20/2008, in tema di controlli interni e gestione dei rischi e n. 36/2011, in tema di attivi a copertura delle riserve tecniche, nonché una lettera al mercato che introduce le principali novità rispetto al regime vigente. Con tale iniziativa, Ivass intende recepire in Italia – già a partire dall’anno in corso – le linee guida predisposte da Eiopa al fine di consentire a imprese e a supervisor di prepararsi in modo graduale, ma adeguato al nuovo regime: si tratta di regole relative alla governance, alla valutazione prospettica del rischio, all’informativa di vigilanza e al mercato, alla procedura di autorizzazione dei modelli interni”.

“Il principale problema che i negoziatori sulla direttiva Omnibus II si sono trovati ad affrontare – conclude il presidente Ivass – ha riguardato la questione della volatilità di breve termine che potrebbe essere indotta nei bilanci assicurativi dalle oscillazioni dei mercati. Il problema interessa tutti i Paesi, anche se con gradi diversi di intensità e ha frenato per molto tempo il negoziato, fino a far temere un suo fallimento. Per il sistema assicurativo italiano la soluzione del problema della volatilità era cruciale e l’esito del negoziato ci pare positivo. La soluzione trovata per il problema della volatilità – l’introduzione di un meccanismo tecnico denominato Volatility Adjustment – appare coerente con le esigenze del mercato italiano. Essa riconosce la necessità di considerare, nel tasso d’interesse utilizzato per calcolare le riserve tecniche, una maggiorazione che tenga conto delle oscillazioni di breve periodo degli spread su strumenti finanziari destinati a far fronte alle obbligazioni assicurative”.

GLI IMPEGNI DELLE COMPAGNIEL’Antitrust a fine gennaio ha pubblicato sul proprio sito tutti gli impegni unilaterali che le compagnie soggette al procedimento aperto il 5 giugno hanno deciso di adempiere per evitare le pesanti sanzioni che sarebbero state comminate dall’Autorità nel caso di un giudizio a loro contrario. L’Agcm quindi ha al momento sospeso il giudizio perché ha definito tali impegni “non manifestamente infondati”. Si tratta dell’istruttoria volta a verificare che Unipol (e Fondiaria Sai), Generali, Allianz, Reale Mutua, Cattolica, Axa e Groupama non abbiano stipulato accordi con i propri agenti, ostacolandone così la scelta plurimandataria in favore di quella monomandataria. L’Authority, inoltre, ha fissato nuove scadenze, varando una pubblica consultazione: entro il 23 febbraio dovranno pervenire per iscritto eventuali commenti e osservazioni agli impegni delle compagnie, le quali saranno chiamate a valutare possibili modifiche in relazione alle osservazioni presentate, nonché introdurre, qualora volessero, nuovi emendamenti accessori non oltre il 25 marzo. L’Antitrust, a quel punto, tornerà in campo e terminerà la valutazione delle dichiarazioni delle imprese entro il 24 aprile.Nello specifico le compagnie hanno dichiarato di voler impegnarsi a rimuovere tutte le criticità rilevate dall’Agcm in tema di esclusiva dei contratti agenziali, informativa in caso di assunzione di altri mandati, operatività degli agenti e sistema delle provvigioni.Sna, il Sindacato nazionale agenti, che per primo nel maggio del 2013 aveva sollevato la questione con una denuncia all’Autorità da cui scaturì l’indagine, ha plaudito alla scelta di Antitrust, definendola “di portata storica”, a conferma della “tesi che da sempre il sindacato ha sostenuto a difesa dei diritti della categoria”.Per leggere nel dettaglio gli impegni delle compagnie: usa il qr code.

© RIPRODUZIONE RISERVATA

.jpg?1778234332)