COME VALORIZZARE LA FILIERA DELLE RIPARAZIONI

La partnership con le carrozzerie, l’utilizzo di un modello strutturato di customer care, l’eccellenza nella gestione dei reclami. Secondo Resolving Strategy Finance, anche nel processo core dell’area sinistri si possono introdurre nuovi approcci per ottimizzare costi e risultati

30/06/2013

La collaborazione fra compagnie e carrozzerie è, ancora oggi, piuttosto limitata, nonostante il valore delle riparazioni riferite ai sinistri ammonti a oltre sei miliardi di euro nel 2012, dove, nei componenti di carrozzeria, la quota riferibile ai sinistri raggiunge il 40% del totale. “Partendo da questi dati – spiega Francesco Zaini, partner Resolving Strategy Finance – abbiamo sviluppato e testato sul campo un modello di gestione della filiera dei ricambi che vede in primo piano la compagnia, la quale può far valere, nei confronti dei fornitori di ricambi, il peso dei volumi di riparazione generati dalle carrozzerie convenzionate. La soluzione genera vantaggi anche per i carrozzieri, non potendo questi raggiungere singolarmente volumi così significativi”.

I rilevanti margini addizionali generati da questo modello (su alcune componenti possono anche superare il 20% rispetto alla struttura dei prezzi attuale) consentono di formulare modalità di incentivazione per i clienti e le reti e di calibrare prodotti ad hoc, superando i limiti di un livello di canalizzazione dei sinistri, nelle carrozzerie convenzionate, ancora insufficiente.

La normativa sul risarcimento in forma specifica – spiega Zaini – è ancora contraddittoria e incerta, ma il nuovo contratto base Rca dovrebbe renderne più trasparenti i vantaggi per il cliente e favorirne l’estensione. Anche le compagnie devono dimostrare maggiore proattività, migliorando la comunicazione e condividendo i vantaggi dell’approvvigionamento dei ricambi con i riparatori, in grado di garantire sufficienti volumi e qualità del servizio. A regime un’applicazione estesa di questo modello, oltre a migliorare il rapporto sinistri/premi, può anche calmierare i prezzi dell’Rca in Italia”.

IL VALORE DELLA COMPONENTE DI SERVIZIO

Anche un evento critico come un sinistro costituisce per la compagnia un’occasione importante di contatto diretto con il cliente, per questo Resolving ha sviluppato un approccio strutturato di customer care. “Il modello Claims Care Score (Ccs) – spiega Zaini – consente non solo di misurare livelli di soddisfazione della clientela in uno dei momenti della verità del rapporto con il cliente, ma anche di valutare l’effettivo livello di servizio erogato dalla compagnia e la capacità di agenzie e ispettorati di operare secondo standard elevati”. Il Ccs prevede la misurazione dei livelli di servizio erogato e percepito da parte dei clienti e della rete, individuando le disfunzioni (tempi eccessivi per formulare un’offerta al cliente o per liquidare il danno, rallentamenti nella filiera, ridotta automazione di processo) e le aree di miglioramento. “Questo approccio consente anche di attuare politiche di servizio e di prodotto in base alle esigenze di cluster di clienti, come fornire un’auto sostitutiva per i clienti migliori o mantenere un’efficace e accurata procedura di liquidazione per i clienti a rischio”.

INDIVIDUARE I CORRETTIVI OPERATIVI

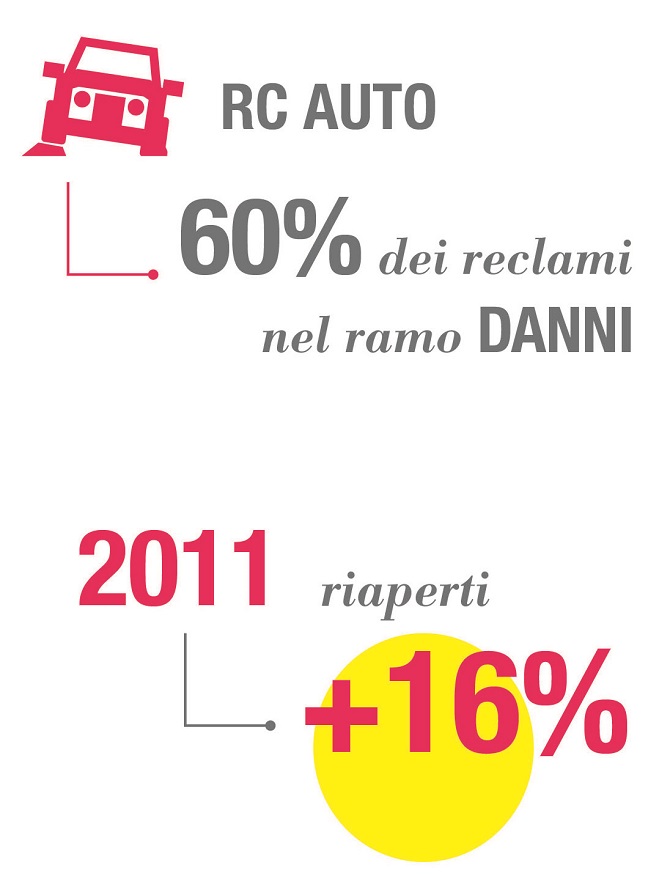

I reclami costituiscono l’altro rilevante momento della verità nel rapporto con il cliente da parte delle compagnie. Dai nuovi dati Ivass 2012, si rileva una sostanziale stabilità nel numero di reclami ricevuti dalle imprese, dopo incrementi sensibili negli anni precedenti. Inoltre, come risulta da uno studio condotto da Resolving su dati 2011, si è verificato un deterioramento dei tempi di risposta (da 23 a 24,5 giorni) e del numero dei riaperti (16%.). “L’Rc auto – evidenzia Zaini – genera da solo quasi il 60% dei reclami del settore assicurativo (danni e vita) e tempi di risposta significativamente superiori alla media. Le compagnie di bancassicurazione sono in media più virtuose delle compagnie tradizionali, con circa il 30% di reclami in meno della media e migliori tempi di risposta. All’altro estremo, le compagnie con una forte focalizzazione sull’Rca, meno performanti anche rispetto alle altre compagnie tradizionali (e non solo nel ramo auto): nel comparto vita, i tempi di risposta sono 29 giorni contro i 16”.

Ivass ha preannunciato una revisione del Regolamento 24 per garantire l’allineamento ai nuovi orientamenti 2012 dell’Eiopa. Uno dei punti di intervento più interessanti riguarda il followup, con l’analisi delle cause dei reclami e la correzione in termini operativi. “Le disfunzioni di processo e/o nella chiarezza e qualità dei prodotti hanno varie implicazioni negative per il cliente, ma – sottolinea Zaini – un sistema liquidazione sinistri di qualità e un efficace sistema di controllo a monte del processo riducono la forte esposizione delle compagnie ai reclami, spesso seguiti da azioni legali e sanzioni. Occorre, poi, garantire un adeguato equilibrio (specie nell’Rca) fra la ricerca della soddisfazione del cliente e la gestione del rischio di atteggiamenti opportunistici nei confronti delle compagnie”. Tutti elementi che non favoriscono l’outsourcing nella gestione dei sinistri. “La gestione dei sinistri è un processo core per una compagnia danni. L’esternalizzazione può portare significativi benefici se focalizzata su specifiche attività o se è attuata in zone poco coperte. Vanno poi assicurati – conclude Zaini – i controlli sui risultati, che limitano i benefici della riduzione dei costi interni”.

I rilevanti margini addizionali generati da questo modello (su alcune componenti possono anche superare il 20% rispetto alla struttura dei prezzi attuale) consentono di formulare modalità di incentivazione per i clienti e le reti e di calibrare prodotti ad hoc, superando i limiti di un livello di canalizzazione dei sinistri, nelle carrozzerie convenzionate, ancora insufficiente.

La normativa sul risarcimento in forma specifica – spiega Zaini – è ancora contraddittoria e incerta, ma il nuovo contratto base Rca dovrebbe renderne più trasparenti i vantaggi per il cliente e favorirne l’estensione. Anche le compagnie devono dimostrare maggiore proattività, migliorando la comunicazione e condividendo i vantaggi dell’approvvigionamento dei ricambi con i riparatori, in grado di garantire sufficienti volumi e qualità del servizio. A regime un’applicazione estesa di questo modello, oltre a migliorare il rapporto sinistri/premi, può anche calmierare i prezzi dell’Rca in Italia”.

IL VALORE DELLA COMPONENTE DI SERVIZIO

Anche un evento critico come un sinistro costituisce per la compagnia un’occasione importante di contatto diretto con il cliente, per questo Resolving ha sviluppato un approccio strutturato di customer care. “Il modello Claims Care Score (Ccs) – spiega Zaini – consente non solo di misurare livelli di soddisfazione della clientela in uno dei momenti della verità del rapporto con il cliente, ma anche di valutare l’effettivo livello di servizio erogato dalla compagnia e la capacità di agenzie e ispettorati di operare secondo standard elevati”. Il Ccs prevede la misurazione dei livelli di servizio erogato e percepito da parte dei clienti e della rete, individuando le disfunzioni (tempi eccessivi per formulare un’offerta al cliente o per liquidare il danno, rallentamenti nella filiera, ridotta automazione di processo) e le aree di miglioramento. “Questo approccio consente anche di attuare politiche di servizio e di prodotto in base alle esigenze di cluster di clienti, come fornire un’auto sostitutiva per i clienti migliori o mantenere un’efficace e accurata procedura di liquidazione per i clienti a rischio”.

INDIVIDUARE I CORRETTIVI OPERATIVI

I reclami costituiscono l’altro rilevante momento della verità nel rapporto con il cliente da parte delle compagnie. Dai nuovi dati Ivass 2012, si rileva una sostanziale stabilità nel numero di reclami ricevuti dalle imprese, dopo incrementi sensibili negli anni precedenti. Inoltre, come risulta da uno studio condotto da Resolving su dati 2011, si è verificato un deterioramento dei tempi di risposta (da 23 a 24,5 giorni) e del numero dei riaperti (16%.). “L’Rc auto – evidenzia Zaini – genera da solo quasi il 60% dei reclami del settore assicurativo (danni e vita) e tempi di risposta significativamente superiori alla media. Le compagnie di bancassicurazione sono in media più virtuose delle compagnie tradizionali, con circa il 30% di reclami in meno della media e migliori tempi di risposta. All’altro estremo, le compagnie con una forte focalizzazione sull’Rca, meno performanti anche rispetto alle altre compagnie tradizionali (e non solo nel ramo auto): nel comparto vita, i tempi di risposta sono 29 giorni contro i 16”.

Ivass ha preannunciato una revisione del Regolamento 24 per garantire l’allineamento ai nuovi orientamenti 2012 dell’Eiopa. Uno dei punti di intervento più interessanti riguarda il followup, con l’analisi delle cause dei reclami e la correzione in termini operativi. “Le disfunzioni di processo e/o nella chiarezza e qualità dei prodotti hanno varie implicazioni negative per il cliente, ma – sottolinea Zaini – un sistema liquidazione sinistri di qualità e un efficace sistema di controllo a monte del processo riducono la forte esposizione delle compagnie ai reclami, spesso seguiti da azioni legali e sanzioni. Occorre, poi, garantire un adeguato equilibrio (specie nell’Rca) fra la ricerca della soddisfazione del cliente e la gestione del rischio di atteggiamenti opportunistici nei confronti delle compagnie”. Tutti elementi che non favoriscono l’outsourcing nella gestione dei sinistri. “La gestione dei sinistri è un processo core per una compagnia danni. L’esternalizzazione può portare significativi benefici se focalizzata su specifiche attività o se è attuata in zone poco coperte. Vanno poi assicurati – conclude Zaini – i controlli sui risultati, che limitano i benefici della riduzione dei costi interni”.

© RIPRODUZIONE RISERVATA

.jpg?1778234332)