NEL PAESE DELLE CATASTROFI, NESSUNO SI ASSICURA

In un convegno di AIBA, i broker denunciano il pericolo della scarsa diffusione delle polizze. Solo il 20% delle aziende italiane si assicura contro i danni indiretti e il 90% non ha copertura inquinamento, e anche l'Rc professionale è poco diffusa

31/05/2013

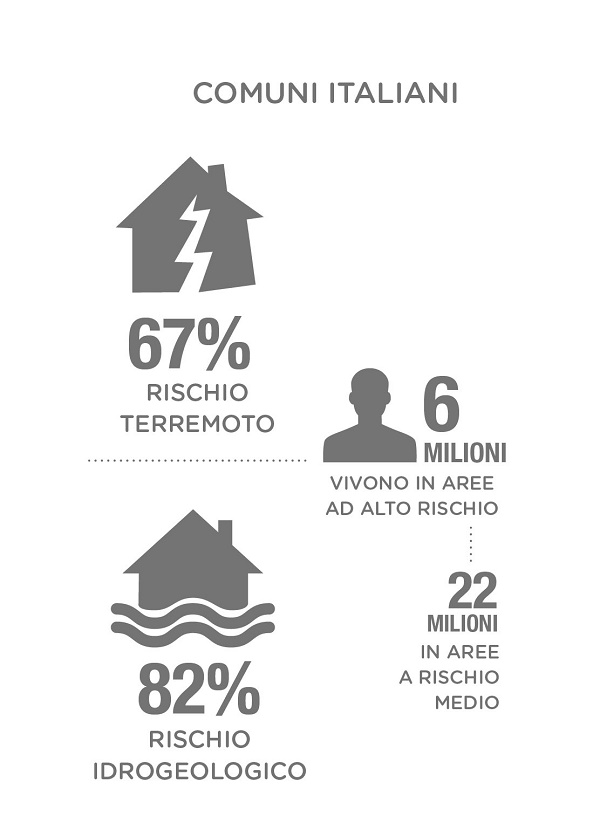

L’Italia è il Paese europeo più esposto agli eventi catastrofali, ma sono ancora in pochi ad assicurarsi. È quanto emerso nel convegno, Le nuove frontiere dell’assicurazione: il broker a tutela di persone e aziende, organizzato a Roma dall’Aiba (Associazione italiana dei brokers di assicurazioni e riassicurazioni).

“Il vero rischio del sistema produttivo si chiama sottoassicurazione – avverte Francesco G. Paparella presidente Aiba – meno del 20% delle aziende italiane, contro l’80% delle imprese tedesche, ha una polizza danni indiretti che protegge dalle perdite economiche conseguenti a un fermo di produzione; le aziende con copertura Rc inquinamento sono solo 4.000, su un potenziale di tre milioni; i professionisti con una polizza Rc professionale sono un’esigua minoranza e anche il numero di abitazioni assicurate contro i danni delle catastrofi naturali è marginale”.

Nella foto: Francesco Paparella, presidente Aiba

Secondo uno studio del Comitato Europeo Assicuratori, il danno indiretto è mediamente superiore di 2,5 volte al danno diretto. “Il 40% delle aziende che subiscono un sinistro, con un’inattività superiore ai tre mesi, sono fallite entro i due anni dalla ripresa dell’attività; tuttavia, il programma assicurativo della maggioranza delle aziende italiane non prevede la copertura delle perdite economiche conseguenti a una totale o parziale interruzione della produzione, che può rappresentare un vero salvagente contro la crisi”.

In Italia, questo tipo di copertura è ancora poco diffusa per una serie di fattori: “È difficile da spiegare ai clienti; vi è una complessità nel determinare le somme da assicurare e l’entità del danno da risarcire; i tempi per la quantificazione sono spesso troppo lunghi”.

In questo, il broker assicurativo gioca un ruolo chiave: “Sensibilizzare l’azienda a tale problematica – conclude Paparella – rientra in quel servizio di consulenza globale che è parte integrante del nostro ruolo, da sempre percepito come il reale valore aggiunto dei broker”.

RISCHIO INQUINAMENTO: MENO DI 10 MILA GLI ASSICURATI

Altra categoria di rischi emergenti è quella derivante dall’inquinamento, che ha una potenzialità catastrofale. “Eppure – avverte Giovanni Faglia, responsabile Pool Inquinamento – si tratta ancora di un rischio di nicchia, laddove la bassa frequenza e il continuo mutare delle sostanze riconosciute come inquinanti e dei profili di responsabilità limitano lo sviluppo di questo mercato.

In Italia, il Pool esiste dal 1979, ma la diffusione delle polizze antinquinamento – nonostante non vi siano carenze sul fronte dell’offerta – è ancora moderata. L’unico esempio virtuoso è dato dalla Regione Veneto, dove vige l’obbligatorietà della polizza rifiuti, che rappresenta ben il 47% delle polizze inquinamento in Italia”.

La principale soluzione per sviluppare un mercato che ancora non c’è (sono meno di 10 mila gli assicurati in Italia), potrebbe essere “l’eliminazione dell’estensione all’inquinamento accidentale, secondo l’esempio della Germania. Altro strumento, l’obbligatorietà della polizza inquinamento, percorribile in tre modi: un prodotto contenente una polizza fideiussoria, la riduzione della tassazione per le polizze inquinamento o la creazione di un fondo speciale statale”.

Il tutto mantenendo massimali bassi, ma soprattutto semplificando le polizze e incrementando la formazione. “Il broker deve essere proattivo nel proporre la copertura corretta, illustrare meglio le differenze fra estensione all’inquinamento accidentale e polizza stand alone; dare il giusto valore al premio, valutando con attenzione le garanzie e le modalità di sottoscrizione del rischio. Il mercato – conclude Faglia – è in moderata, ma costante crescita e sono molti i settori e le opportunità da sviluppare”.

CATASTROFALI: ASSICURAZIONI MOLTO ESPOSTE AI RISCHI

Nel settore delle catastrofali, sono due le questioni da considerare: l’offerta e le raccomandazioni Ocse sulla gestione e il finanziamento di questi rischi. “Sull’offerta – spiega Roberto Manzato, direttore vita e danni non auto Ania – si registra una pluralità di imprese assicurative che offrono prodotti multi rischio, per le imprese, con l’estensione al rischio terremoto (più rara la garanzia alluvione), ma una minore disponibilità di offerta, per le abitazioni, sui terremoti e le alluvioni”.

Nella foto: Roberto Manzato, direttore vita e danni non auto Ania

Secondo le stime Perils, il settore assicurativo è molto esposto ai rischi catastrofali, per quanto riguarda le imprese: “Al 2013, si stima in oltre 350 miliardi di euro l’esposizione – più forte in Lombardia, Emilia Romagna e Veneto – mentre quella per le abitazioni è di oltre 60 miliardi di euro, in particolare in Lombardia, Veneto, Piemonte, Emilia Romagna e Lazio”.

A frenare lo sviluppo del mercato catastrofale, due fattori: “La forte disponibilità di capitale che la compagnia deve avere per garantire gli impegni assunti; l’antiselezione e massa critica, laddove i soggetti più sensibili alla copertura sono quelli che vivono, presumibilmente, nelle aree più esposte ai rischi, causando un’anti-selezione e una difficoltà nel raggiungimento della massa critica necessaria per un’efficiente mutualità tra i rischi”.

Per quanto riguarda l’Ocse, “le raccomandazioni per i governi sono quelle di dotarsi e utilizzare strumenti di protezione finanziaria, quali le assicurazioni, pubbliche o private, e di mantenere i premi proporzionali al rischio, per favorire la prevenzione e garantire – conclude Manzato – la sostenibilità delle polizze anche da parte dei ceti meno abbienti”.

In conclusione, tre tipologie di rischio con specificità diverse, ma accomunate dalla sottoassicurazione “e – conclude Paolo Panarelli, direttore generale Consap – soprattutto nei catastrofali, da progetti di legge mai giunti a conclusione e da una politica incerta sull’obbligatorietà, per paura di impopolarità. È necessario agire in ottica di partnership pubblico-privata, in cui lo Stato dirige, in assoluta trasparenza con il mercato e le categorie interessate”.

RC PROFESSIONALE: STIMOLARE LA DOMANDA

Sull’Rc professionale, le cifre sono ancora limitate, anche se ad agosto scatta l’obbligatorietà. “Sono due – spiega Enea Dallaglio, amministratore delegato di Iama Consulting – le criticità evidenziate: la normativa, laddove, sul fronte Rc, l’obbligatorietà non è garantita da sanzioni né stimolata dall’esclusione di alcune categorie professionali e di oltre 200 attività non regolamentate, per un totale di 3,5 milioni di professionisti; il mercato, laddove occorre creare una nuova sensibilità della domanda, nonostante non manchino le opportunità: cinque milioni e mezzo di professionisti da coprire, di cui due milioni soggetti all’obbligo, un milione di operatori sanitari e 900 mila professionisti di area tecnico-economico-giuridica”.

Nella foto: Enea Dallaglio, amministratore delegato Iama Consulting

Le soluzioni per lo sviluppo del mercato passano per “l’apertura a un’offerta cross border, con uno sguardo alle esperienze estere, la specializzazione dell’offerta assicurativa, la verticalizzazione dei sistemi industriali, la ridefinizione dei rapporti tra intermediari, l’integrazione tra web e intermediari, in ottica di comparazione dell’offerta. Ma soprattutto – conclude Dallaglio – serve innovazione per sollecitare i bisogni: le imprese devono stimolare la domanda, comunicare in modo efficace e innovare un sistema distributivo, a oggi, ancora inefficiente”.

© RIPRODUZIONE RISERVATA