NOVE MESI PER IL TERZO PILASTRO

Imprese, vigilanza, Europa. La nuova normativa è alle porte e per essere compliant ancora molte sono le cose da fare. Per esempio, adeguare i processi alle policy.

07/04/2015

A nove mesi dall’applicazione di Solvency II, la qualità e il grado di preparazione delle compagnie variano molto in base alla dimensione delle imprese stesse, ai rami di business in cui operano e alla governance.

Le compagnie assicurative stanno accelerando verso la nuova direttiva: sta crescendo la consapevolezza di quale sia davvero la portata della normativa, ma sui processi c’è ancora da lavorare. Il 2015 sarà dedicato proprio a questo: inserire la variabile rischio nei processi decisionali e nelle strategie. Un compito tutt’altro che semplice, perché rivoluziona il business delle assicurazioni mutando, in sostanza, il modello basato sull’indennizzo, trasformandolo in uno basato sulla prevenzione.

Tutto, quest’anno, deve partire da governance e Flaor, ovvero dall’assessment del rischio prospettico, uno dei due punti su cui le compagnie hanno concentrato l’impegno maggiore. A testimoniarlo è la quarta edizione dell’Osservatorio Solvency II – Operational Trasformation, che ogni anno dal 2011 Sda Bocconi organizza insieme a Capgemini.

L’Osservatorio è uno degli strumenti più significativi per testare il livello di compliance del mercato rispetto al percorso della normativa nonché un approfondimento sui punti principali.

IL RISK MANAGER NEI PROCESSI DECISIONALI

Ad aprile 2014, l’Ivass, recependo le linee guida Eiopa, ha emanato il Provvedimento 17 che cambia i Regolamenti 20, 36 e 15 e la lettera al mercato che pone l’accento sul secondo e terzo pilastro della normativa: la governance, il risk management e il Flaor.

Per quanto riguarda la governance, la grande sfida del mercato, delle compagnie ma anche delle Autorità di vigilanza, è riuscire a centrare l’obiettivo di Solvency II: contemperare stabilità ed efficienza. “La prima criticità – spiega Giampaolo Gabbi, direttore Area intermediazione finanziaria e assicurazioni di Sda Bocconi e responsabile dell’Osservatorio – riguarda la struttura organizzativa dei controlli interni: non è solo importante avere delle buone metriche di risk management, ma anche permettere al risk management e alla compliance di segnalare al cda e all’alta direzione quando la compagnia sta prendendo dei rischi che superano il risk appetite che lo stesso cda ha stabilito”.

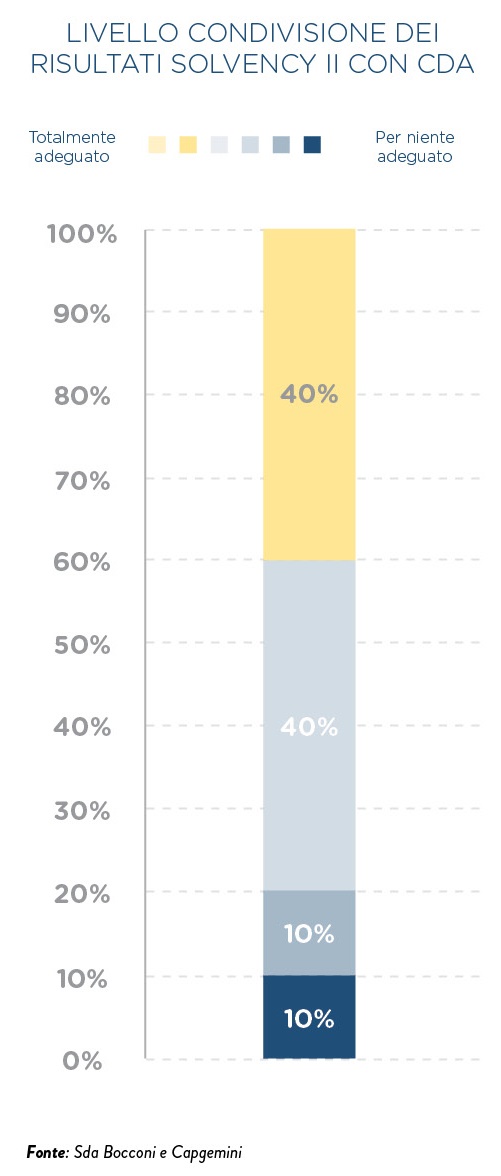

Nell’ultima edizione dell’Osservatorio, che considera 12 compagnie, dalle grandi alle più piccole, è emerso ancora uno scarso collegamento tra le funzioni: le decisioni di business risultano scollegate dalla valutazione del rischio prospettico. Il problema di non avere un cda adeguatamente informato mostra la mancanza di un modello omogeneo: il reporting deve essere ancora ottimizzato, o nel senso di una semplificazione delle informazioni, o, viceversa, di un approfondimento che parte da una più alta qualità del dato.

UNA NUOVA SENSIBILITÀ VERSO LA REPORTISTICA

Per quanto riguarda, invece, il secondo punto, l’assessment del rischio prospettico, l’Ivass ha richiesto una relazione a tre anni: le compagnie hanno dovuto indicare il proprio Flaor al 2018. Un report inedito per il mercato che ha denunciato notevoli criticità. “La reportistica al mercato, introdotta dal III pilastro – commenta Gabbi –, assume che le compagnie stesse diano maggiori informazioni secondo le regole della struttura dell’Orsa (Own risk and solvency assessment): l’idea di base è che un mercato efficiente penalizzerà le compagnie più rischiose in relazione al patrimonio”.

Se è vero che alcune compagnie (le più grandi) hanno presentato modelli più raffinati, che comprendono stress test e reverse stress test, per altre sono emerse grosse difficoltà. E in questi casi, il principio di proporzionalità non vale: “non è mai stato definito – continua il docente – un livello di riferimento in base al quale conta il principio di proporzionalità, eccetto per quelle compagnie che adottano modelli interni”.

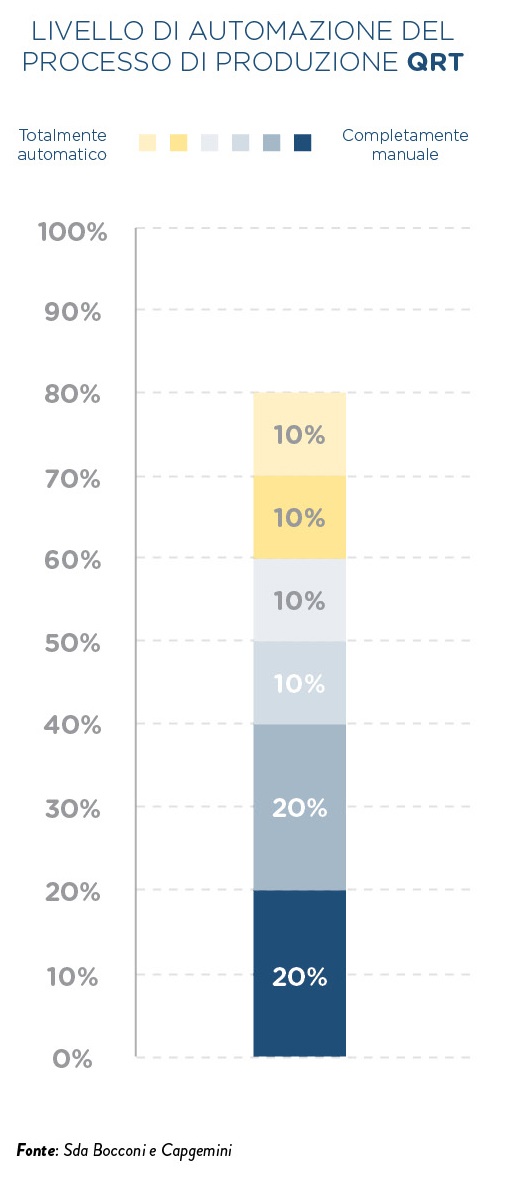

Nonostante permanga un livello di automazione molto basso, c’è una nuova sensibilità all’interno delle aziende sull’importanza della reportistica interna. Ce n’è ancora poca, invece, verso l’esterno, sia nei confronti del mercato, sia degli stakeholder.

IL FOCUS SU IT E DATA QUALITY

Per parlare degli aspetti più positivi, le compagnie hanno mediamente superato lo stadio intermedio del processo di formalizzazione dei modelli interni per valutare prospetticamente il profilo di rischio da concordare alle strategie. Questo dato, ancorché sulla carta, è importante perché è il presupposto proprio per quella rivoluzione di business che le imprese sono chiamate a fare. Dal punto di vista commerciale, le compagnie si stanno già spostando, come sappiamo, su prodotti che impattano meno sul capitale: polizze di ramo III o multiramo; mentre nel danni si procede più lentamente. “Anche in questo caso, però – fa notare Gabbi – è importante la corretta comunicazione tra risk management e settore commerciale: due funzioni che rischiano spesso di entrare in conflitto. A regime, un processo sano vorrebbe che queste divergenze fossero risolte a livello manageriale e non portate nel board”.

La modifica del Regolamento 20 da parte di Ivass ha certamente dato un forte impulso all’It e al data quality ma, contemporaneamente, la maggior parte delle compagnie è consapevole della necessità di riformare i processi. Nel 2014 sono state quindi formalizzate le policy che sottendono a Solvency II: quest’anno le compagnie dovranno lavorare, e tanto, sui processi.

CAPGEMINI, ATTENZIONE AD AUTOMAZIONE E DATA QUALITYNonostante l’accelerazione dell’ultimo anno, dovuta agli interventi della Vigilanza, il livello di maturità delle compagnie medio-piccole su Solvency II non permette loro di cogliere pienamente le opportunità del nuovo regime. I grandi gruppi, invece, hanno anticipato questi trend, in quanto realtà esposte sui mercati internazionali, quotate, e che possono garantirsi così una serie di benefici. Quindi è tutto qui? I piccoli correranno per colmare il gap Solvency II, mentre i colossi del mercato possono gestire il vantaggio? No, non è così semplice.“Molte cose sono ancora da fare – spiega Andrea Scribano, manager Solvency II di Capgemini –. Pur definite le policy, i processi operativi non sono ancora pienamente implementati: anche perché le compagnie finora hanno dovuto remunerare il capitale secondo Solvency I e non Solvency II. Anche in questo caso ci sono differenze tra compagnie medio-piccole e grandi: le prime tendono ad avere un approccio compliance oriented, le seconde, invece, hanno un beneficio nel comunicare alla comunità finanziaria la loro posizione di solvibilità”.Le compagnie continueranno a concentrarsi sul pricing dei prodotti, sia per il ramo vita sia per quello danni, ma con dinamiche diverse.“L’adeguamento a Solvency II per i comparti vita e danni – continua Scribano – sta procedendo a due velocità: il vita tende a incorporare meglio gli impatti di Solvency, mentre è più complesso valutare le conseguenze di un prodotto danni sull’Scr”.Le compagnie, di tutte le dimensioni, seppur su ambiti diversi, dovranno quindi sviluppare indicatori che leghino maggiormente la strategia alle evidenze di rischio, automatizzare i processi e curare il data quality.“Il livello di automazione del reporting è molto importante – precisa Scribano – perché le compagnie dovranno produrre all’Autorità di vigilanza un’elevata mole dati di dettaglio, censiti in ogni fase del processo di calcolo dell’Scr. Gestire questa quantità di dati – conclude –, con una scarsa automazione, espone le imprese a rischi operativi che, invece, l’automazione ridurrebbe”.

© RIPRODUZIONE RISERVATA

👥

.jpg?1778234332)