AIBA, LA FORZA DELLA CREDIBILITÀ

Molte le priorità per il neo presidente. Il rapporto con le istituzioni, i cambiamenti normativi e le sfide che arrivano dall’Europa. Il presidente uscente delinea le prospettive di una categoria in crescita

31/07/2013

Segno positivo per Aiba, sia come crescita che come premi gestiti, ma è solo l’inizio di un cammino che riparte dall’elezione del nuovo presidente, appena avvenuta all’assemblea di giugno. Dopo due mandati, Francesco Paparella, presidente uscente, fa un bilancio del suo operato e analizza, in chiave positiva, evoluzioni e sfide future di una categoria che punta alla qualità e alla credibilità.

IL PASSAGGIO ALL’IVASS

Innanzitutto, è necessario affrontare il cambio di visione del mondo dell’intermediazione costituito dal passaggio dall’Isvap all’Ivass. “Si tratta – conferma Paparella – di un passaggio di mentalità e di approccio al mercato: Ivass segue i parametri del mondo bancario e finanziario, non solo in termini di tutela del consumatore, ma anche di percezione dimensionale dell’operatore. Secondo l’organo di vigilanza, il numero degli intermediari dovrebbe essere ridotto, in quanto più facilmente vigilabili. In questo senso, va trovata una soluzione che dia soddisfazione alle giuste richieste di Ivass di una maggiore qualità, ma che tuteli una categoria che ha dimostrato di essere sana, solida, efficiente, efficace e che intende collocarsi nella fascia di operatori qualificati, impegnati in continui sforzi di crescita”.

Altro problema: conciliare l’attuale concentrazione degli operatori con la richiesta da parte dell’organo di vigilanza, di una maggiore concorrenza. “Una questione molto difficile laddove, in Italia, i grandi gruppi assicurativi presenti sul mercato sono davvero pochi (appena quattro) ed è quindi difficile che si verifichi una reciproca e reale concorrenza tra soggetti numericamente limitati, detentori di fette di mercato consistenti.

È anche vero, però, che non abbiamo saputo sfruttare al meglio la presenza delle compagnie straniere che operano in Italia: è necessario convincerle che lavorare nel nostro Paese è un’opportunità effettiva, data dall’arretratezza della nostra copertura assicurativa rispetto al Pil”.

LA NORMATIVA CHE AIUTA

Tra i cambiamenti all’orizzonte, spiccano gli interventi legislativi, più numerosi in un anno e mezzo che negli ultimi dieci anni. “Tutti i provvedimenti volti a far crescere il mercato e la concorrenza sono salutati da Aiba con favore. Il problema è la loro attuazione e la rispondenza con la volontà originaria del legislatore. In particolare, nel decreto Crescita abbiamo apprezzato il contratto base, perché facilita l’accesso all’assicurazione obbligatoria da parte dell’utenza. Siamo favorevoli anche all’home insurance, che, come per l’home banking, è un utile strumento di conoscenza e non esclude la necessità di un supporto di un consulente; altra cosa, invece, è la transazione diretta che genera disintermediazione assicurativa (su questo il legislatore ci ha dato ragione), anche se, in questo senso, il vero rischio è la bassa qualità dell’intermediazione, quindi il consulente deve dare valore alla sua attività per farne percepire l’utilità”.

LA COLLABORAZIONE E L’ACCORDO CON SNA

Tra le novità normative, il nodo cruciale resta la collaborazione tra intermediari. “La nostra proposta di accordo con Sna nasce da una constatazione: molti broker, soprattutto in aree geografiche non centrali, hanno rapporti consolidati con il mondo agenziale, vero sportello sul territorio della compagnia mandante; ma, quando l’agente viene avvicendato da un altro collega, spesso quest’ultimo non riconosce i rapporti di collaborazione instaurati dal predecessore, privando, sia la clientela sia l’intermediario, di un rapporto reciprocamente apprezzato e consolidato. L’accordo proposto allo Sna (in quanto sindacato più rappresentativo in termini dimensionali) prevede il riconoscimento, in caso di subentro, degli accordi già in essere, dando un anno di tempo al broker e al nuovo agente per interrompere o confermare, su basi diverse, la collaborazione. Abbiamo, poi, esteso l’accordo ad Acb, convinti che agenti e broker debbano collaborare sulla base di norme definite che diano certezza e sicurezza al consumatore. Del resto, in Europa, da sempre, gli intermediari collaborano tra di loro senza nessun problema e pericolo per l’una o l’altra categoria: crescono tutti perché crescono insieme”.

A proposito di crescita, parliamo anche di i valori che hanno consentito ai broker di crescere in modo significativo nel nostro Paese. “La credibilità è sicuramente il valore principale che abbiamo acquisito negli ultimi anni. Oggi, il ministero, l’Ivass, la Consap e tutte le istituzioni con cui ci confrontiamo, ci consultano prima di prendere decisioni e lo fanno perché siamo credibili. Non solo in Italia, ma anche a livello europeo: qualche mese fa, una rappresentanza del Fmi ha voluto verificare il funzionamento del mercato assicurativo italiano e gli unici intermediari a essere consultati siamo stati noi di Aiba. A questo si aggiunge la qualità della formazione che eroghiamo da quindici anni (ancor prima degli obblighi di legge) attraverso l’accademia di brokeraggio assicurativo, che forma 3.000 persone l’anno con percorsi di qualità”.

LE SFIDE DELL’EUROPA

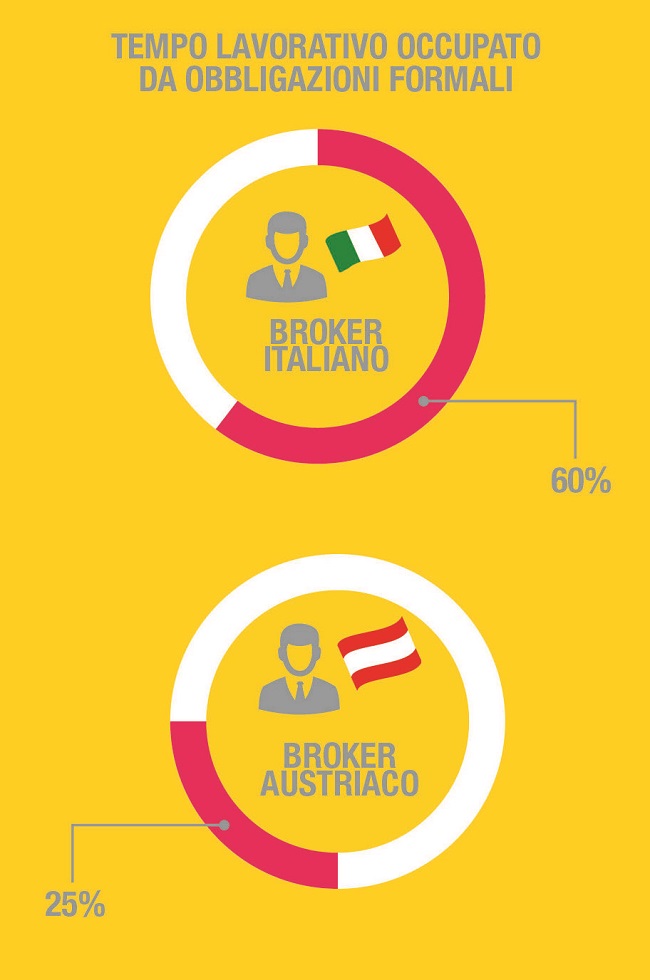

E, in tema di Europa, molte sono le sfide per i broker che arrivano da oltralpe. “Una delle battaglie più importanti che abbiamo portato avanti, e che mi auguro si concluda con una vittoria, riguarda l’equiparazione degli intermediari italiani con i colleghi europei. Il broker italiano non deve avere obblighi più gravosi, a favore del collega europeo che opera in Italia, potendo osservare le norme del suo Paese di provenienza, con evidenti semplificazioni dell’attività: mentre un piccolo broker italiano occupa il 60% del suo tempo lavorativo per adempiere alle obbligazioni formali imposte dal mercato, dal legislatore e dal verificatore, il collega austriaco impiega solo il 25% del suo tempo lavorativo per adempimenti vari, con un ingiusto vantaggio di tempo che può utilizzare per fare concorrenza al collega italiano”.

Altro tema importante che ci arriva dall’Europa: i reclami. “L’Eiopa ci obbliga ad attivare uffici reclami, un ulteriore adempimento gravoso per i broker, i quali non potranno far altro che riportare i malcontenti dei clienti alla casa madre, quindi si tratta di una ridondanza.

Infine, l’Italia è il solo Paese in cui il Registro Unico degli intermediari non è affatto unico, in quanto contiene quattro sezioni al suo interno, a cui si aggiunge anche la sezione E (che raccoglie oltre 200mila collaboratori delle altre sezioni: unico esempio in Europa), il che porta l’Ivass a dire che siamo troppi”.

PRIORITÀ DEL NUOVO PRESIDENTE

Molti i temi da affrontare, ma intanto una priorità per il presidente appena insediato: i rapporti con le istituzioni con cui dovrà fare i conti nei prossimi tre anni. “Il mondo delle relazioni istituzionali è molto diverso dal nostro e il nuovo presidente dovrà dedicarvi molto tempo. Abbiamo perso l’occasione di creare una struttura sopra le singole associazioni che ci rappresenti unitariamente su temi comuni al di là delle contrapposizioni: nel Bipar (nostra associazione europea) ci sono agenti, broker e promotori finanziari e, anche nel nostro Paese – conclude Paparella – un’associazione di secondo livello dovrebbe rappresentarci in modo unitario nei momenti più complessi”.

In apertura: Francesco Paparella, presidente uscente Aiba

IL PASSAGGIO ALL’IVASS

Innanzitutto, è necessario affrontare il cambio di visione del mondo dell’intermediazione costituito dal passaggio dall’Isvap all’Ivass. “Si tratta – conferma Paparella – di un passaggio di mentalità e di approccio al mercato: Ivass segue i parametri del mondo bancario e finanziario, non solo in termini di tutela del consumatore, ma anche di percezione dimensionale dell’operatore. Secondo l’organo di vigilanza, il numero degli intermediari dovrebbe essere ridotto, in quanto più facilmente vigilabili. In questo senso, va trovata una soluzione che dia soddisfazione alle giuste richieste di Ivass di una maggiore qualità, ma che tuteli una categoria che ha dimostrato di essere sana, solida, efficiente, efficace e che intende collocarsi nella fascia di operatori qualificati, impegnati in continui sforzi di crescita”.

Altro problema: conciliare l’attuale concentrazione degli operatori con la richiesta da parte dell’organo di vigilanza, di una maggiore concorrenza. “Una questione molto difficile laddove, in Italia, i grandi gruppi assicurativi presenti sul mercato sono davvero pochi (appena quattro) ed è quindi difficile che si verifichi una reciproca e reale concorrenza tra soggetti numericamente limitati, detentori di fette di mercato consistenti.

È anche vero, però, che non abbiamo saputo sfruttare al meglio la presenza delle compagnie straniere che operano in Italia: è necessario convincerle che lavorare nel nostro Paese è un’opportunità effettiva, data dall’arretratezza della nostra copertura assicurativa rispetto al Pil”.

LA NORMATIVA CHE AIUTA

Tra i cambiamenti all’orizzonte, spiccano gli interventi legislativi, più numerosi in un anno e mezzo che negli ultimi dieci anni. “Tutti i provvedimenti volti a far crescere il mercato e la concorrenza sono salutati da Aiba con favore. Il problema è la loro attuazione e la rispondenza con la volontà originaria del legislatore. In particolare, nel decreto Crescita abbiamo apprezzato il contratto base, perché facilita l’accesso all’assicurazione obbligatoria da parte dell’utenza. Siamo favorevoli anche all’home insurance, che, come per l’home banking, è un utile strumento di conoscenza e non esclude la necessità di un supporto di un consulente; altra cosa, invece, è la transazione diretta che genera disintermediazione assicurativa (su questo il legislatore ci ha dato ragione), anche se, in questo senso, il vero rischio è la bassa qualità dell’intermediazione, quindi il consulente deve dare valore alla sua attività per farne percepire l’utilità”.

LA COLLABORAZIONE E L’ACCORDO CON SNA

Tra le novità normative, il nodo cruciale resta la collaborazione tra intermediari. “La nostra proposta di accordo con Sna nasce da una constatazione: molti broker, soprattutto in aree geografiche non centrali, hanno rapporti consolidati con il mondo agenziale, vero sportello sul territorio della compagnia mandante; ma, quando l’agente viene avvicendato da un altro collega, spesso quest’ultimo non riconosce i rapporti di collaborazione instaurati dal predecessore, privando, sia la clientela sia l’intermediario, di un rapporto reciprocamente apprezzato e consolidato. L’accordo proposto allo Sna (in quanto sindacato più rappresentativo in termini dimensionali) prevede il riconoscimento, in caso di subentro, degli accordi già in essere, dando un anno di tempo al broker e al nuovo agente per interrompere o confermare, su basi diverse, la collaborazione. Abbiamo, poi, esteso l’accordo ad Acb, convinti che agenti e broker debbano collaborare sulla base di norme definite che diano certezza e sicurezza al consumatore. Del resto, in Europa, da sempre, gli intermediari collaborano tra di loro senza nessun problema e pericolo per l’una o l’altra categoria: crescono tutti perché crescono insieme”.

A proposito di crescita, parliamo anche di i valori che hanno consentito ai broker di crescere in modo significativo nel nostro Paese. “La credibilità è sicuramente il valore principale che abbiamo acquisito negli ultimi anni. Oggi, il ministero, l’Ivass, la Consap e tutte le istituzioni con cui ci confrontiamo, ci consultano prima di prendere decisioni e lo fanno perché siamo credibili. Non solo in Italia, ma anche a livello europeo: qualche mese fa, una rappresentanza del Fmi ha voluto verificare il funzionamento del mercato assicurativo italiano e gli unici intermediari a essere consultati siamo stati noi di Aiba. A questo si aggiunge la qualità della formazione che eroghiamo da quindici anni (ancor prima degli obblighi di legge) attraverso l’accademia di brokeraggio assicurativo, che forma 3.000 persone l’anno con percorsi di qualità”.

LE SFIDE DELL’EUROPA

E, in tema di Europa, molte sono le sfide per i broker che arrivano da oltralpe. “Una delle battaglie più importanti che abbiamo portato avanti, e che mi auguro si concluda con una vittoria, riguarda l’equiparazione degli intermediari italiani con i colleghi europei. Il broker italiano non deve avere obblighi più gravosi, a favore del collega europeo che opera in Italia, potendo osservare le norme del suo Paese di provenienza, con evidenti semplificazioni dell’attività: mentre un piccolo broker italiano occupa il 60% del suo tempo lavorativo per adempiere alle obbligazioni formali imposte dal mercato, dal legislatore e dal verificatore, il collega austriaco impiega solo il 25% del suo tempo lavorativo per adempimenti vari, con un ingiusto vantaggio di tempo che può utilizzare per fare concorrenza al collega italiano”.

Altro tema importante che ci arriva dall’Europa: i reclami. “L’Eiopa ci obbliga ad attivare uffici reclami, un ulteriore adempimento gravoso per i broker, i quali non potranno far altro che riportare i malcontenti dei clienti alla casa madre, quindi si tratta di una ridondanza.

Infine, l’Italia è il solo Paese in cui il Registro Unico degli intermediari non è affatto unico, in quanto contiene quattro sezioni al suo interno, a cui si aggiunge anche la sezione E (che raccoglie oltre 200mila collaboratori delle altre sezioni: unico esempio in Europa), il che porta l’Ivass a dire che siamo troppi”.

PRIORITÀ DEL NUOVO PRESIDENTE

Molti i temi da affrontare, ma intanto una priorità per il presidente appena insediato: i rapporti con le istituzioni con cui dovrà fare i conti nei prossimi tre anni. “Il mondo delle relazioni istituzionali è molto diverso dal nostro e il nuovo presidente dovrà dedicarvi molto tempo. Abbiamo perso l’occasione di creare una struttura sopra le singole associazioni che ci rappresenti unitariamente su temi comuni al di là delle contrapposizioni: nel Bipar (nostra associazione europea) ci sono agenti, broker e promotori finanziari e, anche nel nostro Paese – conclude Paparella – un’associazione di secondo livello dovrebbe rappresentarci in modo unitario nei momenti più complessi”.

In apertura: Francesco Paparella, presidente uscente Aiba

LA FORZA DI AIBA

Una macchina da guerra gioiosa, ben strutturata e oliata, un’associazione forte delle sue 1.100 aziende associate (su un totale di 1.600), estremamente rappresentativa della categoria dei broker: da sempre Aiba si pone come elemento di crescita della categoria e come soggetto rappresentativo di interessi e aspettative del mondo intermediazione. Numeri in crescita, per Aiba, sia in termini di associati che di portafoglio e gestione del mercato.

© RIPRODUZIONE RISERVATA

.jpg?1778147355)