TRA CONTRAZIONE DEI PREMI E RITORNO ALLA PROFITTABILITÀ

L’analisi delle performance e l’evoluzione del settore, secondo quanto emerge dalle Classifiche delle prime 20 compagnie del Paese, realizzate dall’Osservatorio sul mercato assicurativo italiano di Scs Consulting

31/10/2013

Nel 2012, nonostante il quadro congiunturale del Paese sia andato peggiorando in tutti e quattro i trimestri, il settore assicurativo italiano ha chiuso l’anno in positivo, beneficiando del mutato contesto sui mercati finanziari che ha visto un forte recupero dei rendimenti degli investimenti a partire dalla seconda metà dell’anno, in concomitanza con alcune misure messe in campo dalle banche centrali.

Conseguentemente, anche la reddittività dell’industria assicurativa misurata dal Roe è tornata ad essere positiva (11,5% rispetto a -7,1% nel 2011), rimanendo comunque inferiore a quella registrata nel triennio 2005-2007 (12,5%). A questo risultato ha contribuito soprattutto il comparto vita, che ottiene il miglior risultato degli ultimi otto esercizi raggiungendo quota 6,9 miliardi di euro, principalmente grazie agli elevati utili da investimento e nonostante un volume premi in lieve flessione e una raccolta netta negativa per cinque miliardi. Il settore danni rafforza il risultato tecnico ottenuto l’anno precedente, grazie a un ulteriore miglioramento della sinistralità (+2,8 miliardi).

LA CONTRAZIONE DEI PREMI

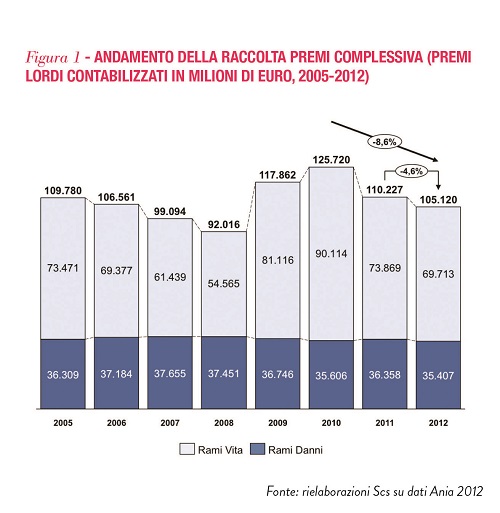

Nel 2012 i premi lordi contabilizzati dalle compagnie assicurative italiane (Figura 1) hanno subito un’ulteriore contrazione, passando dai 110,2 miliardi del 2011 ai 105,1 miliardi di euro (-4,6%) e proseguendo così l’inversione di tendenza iniziata nel 2011, dopo che il triennio 2008-2010 si era distinto per una significativa crescita (Cagr pari a 16,9%).

A tale risultato hanno contribuito negativamente sia il settore danni, che ha registrato una contrazione della raccolta premi del 2,6%, sia quello vita, che nei dodici mesi ha visto ridursi il volume degli affari intermediati del 5,6% (73,9 miliardi di euro nel 2011 vs 69,7 miliardi di euro nel 2012). Tali andamenti comportano – così come nel 2011 – un incremento del peso dei rami danni sul totale della raccolta premi pari al 33,7%.

SPESE DI GESTIONE STABILI

Nel 2012, le prestazioni lorde del lavoro complessivo, ossia l’ammontare per oneri sinistri e variazione delle riserve, sono state pari a 112,9 miliardi di euro, in crescita rispetto all’anno precedente (+6,5% rispetto al 2011): l’aumento è ascrivibile pressoché totalmente alla componente vita (da 78,1 a 86,7 miliardi), mentre la componente danni risulta in contrazione (da 27,9 a 26,2 miliardi) rispetto al 2011.

Così come nel 2011, anche nel corso del 2012 si è assistito a una riduzione delle spese di gestione (i costi per l’acquisizione dei contratti, per la riscossione dei premi, per l’organizzazione e il funzionamento della rete distributiva e le spese di amministrazione relative alla gestione tecnica) del 6,2% rispetto all’anno precedente (pari a 11,5 miliardi). Essendo variati analogamente i premi, l’incidenza delle spese di gestione complessive sui premi contabilizzati è rimasta sostanzialmente stabile e pari all’11,2% (era 11,3% nel 2011). In particolare, le spese di gestione dei rami danni sono state pari a otto miliardi di euro, con un’incidenza sui premi del 24,5% (24,4% nel 2011); quelle dei rami vita sono state pari a 3,5 miliardi di euro, con un’incidenza sui premi del 5% (5,3% nel 2011).

UTILE DI 5,8 MILIARDI DI EURO

Nonostante il persistente andamento negativo di costi e ricavi, nel 2012 il settore assicurativo italiano chiude l’esercizio con un utile, frutto principalmente del positivo andamento della gestione ordinaria danni e vita, di 9,4 miliardi di euro (-5,2 miliardi nel 2011) a fronte di una gestione straordinaria pressoché ininfluente (positiva di 25 milioni nel 2012, rispetto ai 473 milioni del 2011). Complessivamente il risultato prima delle imposte è stato pari a +9,5 miliardi di euro (-4,8 miliardi nel 2011) che, dopo una tassazione pari a 3,7 miliardi, porta a un utile pari a 5,8 miliardi di euro (-3,7 miliardi nel 2011).

POSTE VITA IN POLE POSITION

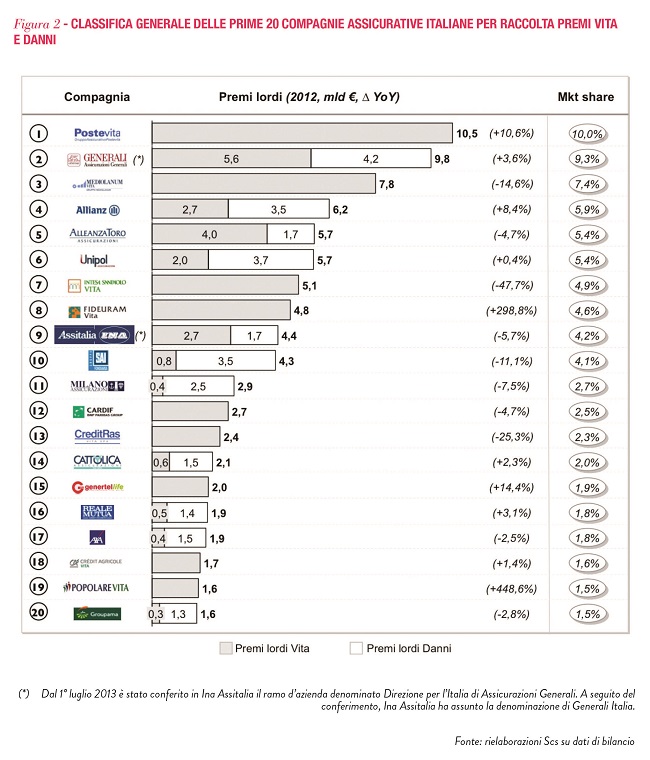

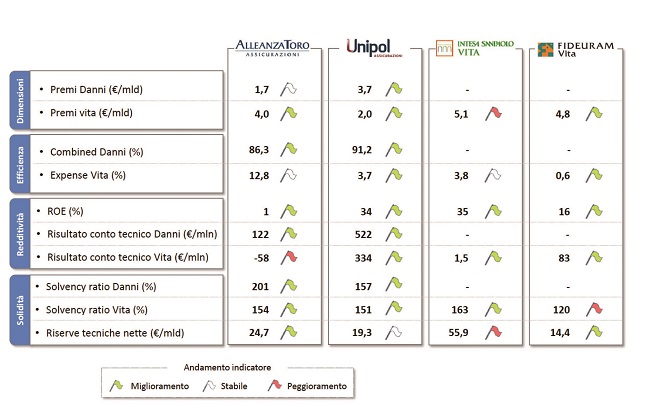

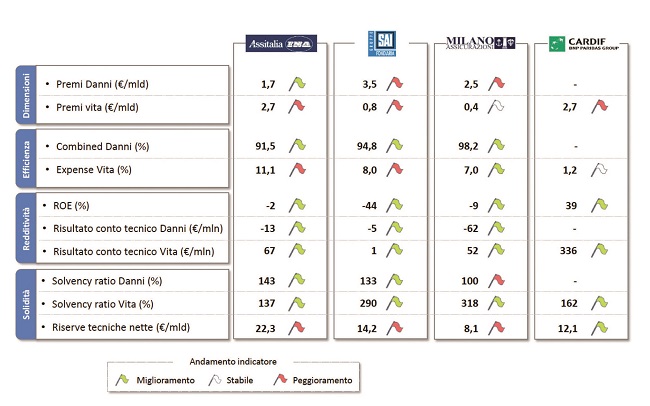

La classifica generale delle prime 20 compagnie assicurative italiane per raccolta premi complessiva nel 2012 (80,8% dei premi intermediati in Italia) mostra alcune rilevanti novità rispetto all’anno passato (Figura 2). Nella parte alta Poste Vita riesce a raggiungere il gradino più alto del podio, grazie a una raccolta premi che supera per la prima volta la soglia dei dieci miliardi di euro.

Alle sue spalle si collocano Generali e Mediolanum Vita (rispettivamente alla terza e quarta posizione nel 2011). Inoltre, si registrano ben tre nuovi ingressi nella Top 20: Fideuram Vita, Genertellife e Popolare Vita, che vanno a occupare rispettivamente l’ottava, la quindicesima e la diciannovesima posizione, grazie ai tre più alti tassi di crescita della raccolta premi osservati tra le prime venti compagnie. Fideuram Vita, in particolare, ha ottenuto un balzo della nuova produzione di oltre tre miliardi di euro, grazie al successo commerciale ottenuto da alcuni prodotti di ramo III distribuiti dalla rete di private banker del gruppo.

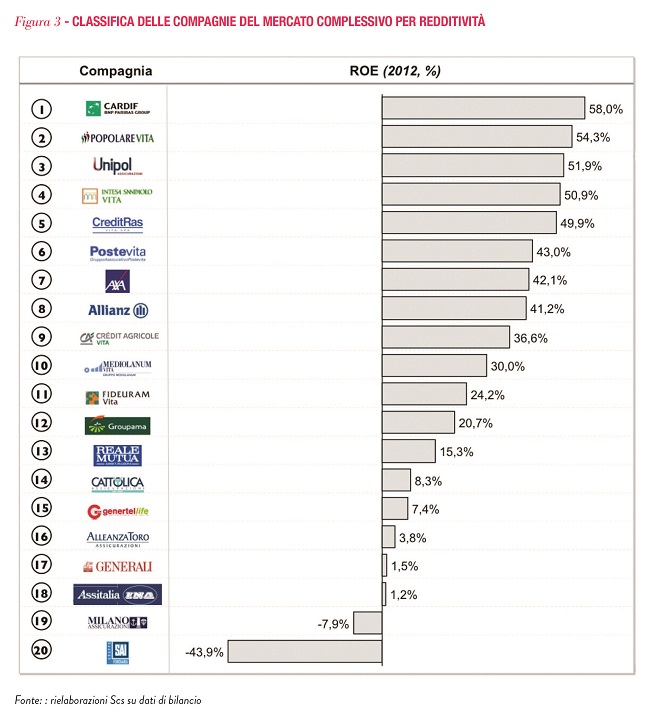

Tra le venti compagnie analizzate, Cardif si colloca al vertice della classifica per redditività ottenuta nel 2012 – espressa attraverso l’indicatore Roe (Figura 3) – con un valore pari al 58%: questo risultato è principalmente dovuto al miglioramento della situazione dei mercati finanziari e a una positiva politica di gestione degli investimenti. Al di là dell’ottimo risultato di Cardif, nel 2012 la quasi totalità delle prime venti imprese analizzate fa registrare valori di Roe pienamente positivi (in particolare, le prime nove compagnie si attestano tutte sopra la soglia del 20%).

LE CLASSIFICHE DEI RAMI VITA

Nel 2012 la raccolta premi dei rami vita è diminuita del 5,5% rispetto all’anno precedente, al di sotto della soglia dei 70 miliardi di euro. Il dato risulta inferiore del 18% rispetto alla media del biennio 2009-2010, anni nei quali il comparto Vita si era fortemente accresciuto grazie alla vendita di prodotti di risparmio di ramo I con forme di garanzia di rendimento. La dinamica del 2012 è il risultato di una contrazione dei premi delle polizze tradizionali associato ad un incremento di quelle linked, a causa del persistente quadro congiunturale negativo dell’economia che comporta una riduzione generalizzata del reddito disponibile delle famiglie.

LA PROPENSIONE VERSO I PRODOTTI DI RAMO III

Analizzando nel dettaglio l’andamento della raccolta per tipologia di ramo, nel 2012 i premi delle polizze di ramo I sono diminuiti del 9,6% rispetto al 2011, con conseguente diminuzione della propria quota di mercato di cinque punti percentuali (73,4% del 2012 vs 76,8% del 2011), principalmente a causa dei rendimenti nominali dei titoli di Stato che anche nel 2012 si sono mantenuti su livelli elevati.

Per contro, si è assistito a una maggiore propensione dei risparmiatori verso i prodotti di ramo III, in particolare per polizze unit linked. In un periodo caratterizzato comunque ancora da sensibili oscillazioni dei mercati finanziari e da una persistente criticità della congiuntura che non favorisce la propensione al risparmio delle famiglie, va evidenziato come i prodotti unit linked abbiano registrato un incremento del 30,6% rispetto al 2011, oltrepassando la soglia di dieci miliardi di euro di nuovi premi. Il risultato complessivo del comparto linked è stato peraltro negativamente influenzato dalla scarsa commercializzazione di polizze index, che nel corso del 2012 si sono quasi dimezzate rispetto al 2011

MEDIOLANUM VITA SUPERA GENERALI

Oltre alla riduzione dei premi intermediati, nel comparto vita si è verificato un aumento delle prestazioni tale da determinare un flusso netto di raccolta negativo per oltre cinque miliardi di euro. Questi fattori tecnici sono stati però ampiamente compensati da una forte crescita dei proventi finanziari (25 miliardi di euro rispetto ai tre miliardi nel 2011), tali da garantire un risultato del conto tecnico complessivamente positivo (6,8 miliardi rispetto a -3,4 miliardi del 2011).

Analizzando il solo comparto vita, le compagnie sul podio della classifica per raccolta premi sono le stesse della classifica generale, ma in ordine differente: Poste Vita si conferma al vertice (era seconda nel 2011 alle spalle di Intesa Sanpaolo Vita), mentre Mediolanum Vita supera Assicurazioni Generali facendola scivolare al terzo posto.

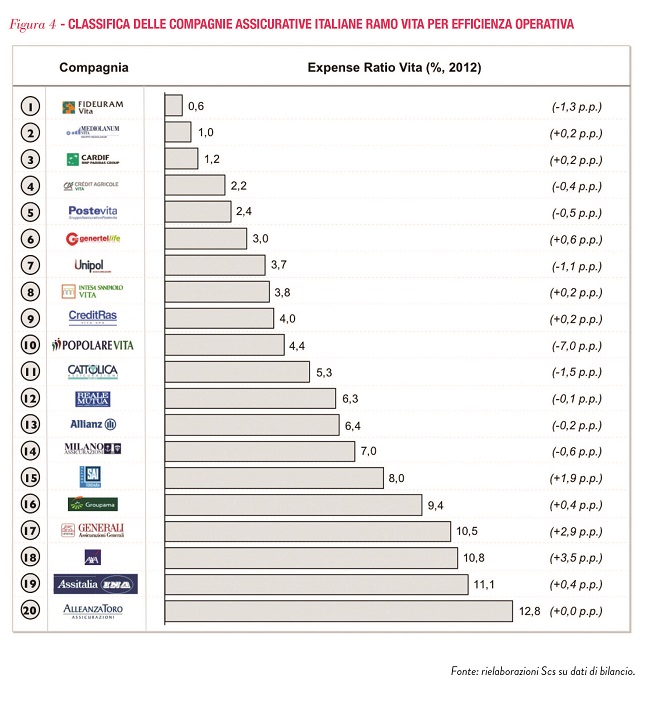

Tra le venti compagnie analizzate, Fideuram Vita guadagna la prima posizione per efficienza nella gestione dei del business vita (Figura 4), grazie a una riduzione del 67,0% del proprio rapporto tra spese di gestione e premi, principalmente dovuta ad un incremento della raccolta premi proporzionalmente molto più consistente rispetto all’aumento delle spese di gestione.

PROMOTORI FINANZIARI SECONDO CANALE DI INTERMEDIAZIONE DOPO LE BANCHE

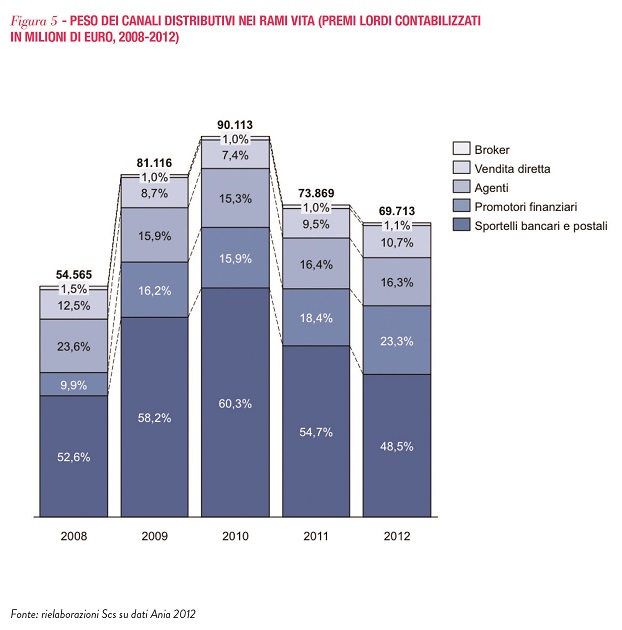

Nel 2012 nel comparto Vita la forma principale di intermediazione, ossia il canale bancario e postale, ha subito un calo evidente in termini di raccolta premi rispetto all’anno precedente; gli altri canali di distribuzione sono risultati invece tutti in crescita, fatta eccezione per gli agenti (Figura 5). In particolare, le filiali degli istituti di credito e postali hanno visto ridursi del 16,4% la loro raccolta rispetto al 2011, riducendo la loro quota di mercato dal 54,7% al 48,5% (dato più basso del quinquennio 2008-2012). I promotori finanziari nel corso del 2012 hanno visto aumentare il loro volume d’affari del 19,8%, confermandosi il secondo canale d’intermediazione dopo le banche. Nonostante un calo della raccolta (-5,9%), gli agenti mantengono una quota di mercato pressoché stabile (16,3% nel 2012 rispetto al 16,4% del 2011). Per il secondo anno consecutivo il canale diretto ha registrato un volume di raccolta in crescita (+6,6%) che ha contribuito all’aumento della quota di mercato pari al 10,7% (9,5% nel 2011). Per i broker, si osserva un rilevante incremento percentuale (+16,4%), secondo solo alla crescita ottenuta dai promotori finanziari, anche se i volumi di raccolta permangono su livelli contenuti (791 milioni nel 2012) e inferiori alla media del triennio 2008-2010.

LE CLASSIFICHE DEI RAMI DANNI

Nel 2012 la raccolta premi diretti nei rami danni è stata pari a 35,4 miliardi di euro, con una contrazione dell’1,9%. L’incidenza del comparto danni sul totale dei premi è aumenta dal 33% al 33,7%, principalmente per effetto della forte diminuzione dei premi vita. La dinamica negativa è stata determinata sia dalla diminuzione (-2,2%) del settore auto (che da solo costituisce il 57% della raccolta totale nei rami danni), sia della contrazione degli altri rami (-1,5%). In presenza di una stabilità dell’expense ratio, la diminuzione del rapporto tra oneri per sinistri e premi di competenza ha determinato un ulteriore miglioramento del combined ratio d’esercizio rispetto all’anno passato (dal 97,9% al 95,8%). Il miglioramento nell’equilibrio tecnico è supportato anche dall’aumento degli utili da investimenti, che sono più che raddoppiati rispetto al 2011 (a 1,7 miliardi da 0,6 miliardi di euro), e dal contributo positivo della riassicurazione. Complessivamente il risultato tecnico si attesta su valori positivi (2,8 miliardi di euro).

RAMI DANNI: ASSICURAZIONI GENERALI AL VERTICE DELLA CLASSIFICA

Tra le venti compagnie analizzate, Assicurazioni Generali si conferma, così come negli scorsi anni, al vertice della classifica per raccolta premi danni (con raccolta in crescita a 4,2 miliardi nel 2012 rispetto a quattro miliardi nel 2011). Alle sue spalle si osservano movimenti nella graduatoria, specie per i restanti gradini del podio: Unipol e Allianz migliorano la loro posizione passando rispettivamente al secondo e terzo posto, a scapito di Fondiaria-Sai che passa dal secondo al quarto posto. Le restanti posizioni della top ten restano invariate, a eccezione del sorpasso effettuato da Ina-Assitalia ai danni di Alleanza Toro dal settimo al sesto posto.

Escludendo dalle venti compagnie analizzate quelle che esercitano solo marginalmente i rami danni, Allianz risulta essere la compagnia con il valore di combined ratio danni più contenuto (Figura 6); questo risultato è in tutto dovuto a una consistente contrazione del valore di loss ratio, ridotto in un solo anno di 9,7 punti percentuali, a fronte di un’incidenza delle spese di gestione sul totale della raccolta premi in leggero aumento. Seguono Axa e Groupama con valori di riduzione del loss ratio superiori ai dieci punti percentuali, seppur più contenuti di Allianz.

IN CALO LA QUOTA DI MERCATO DEGLI AGENTI

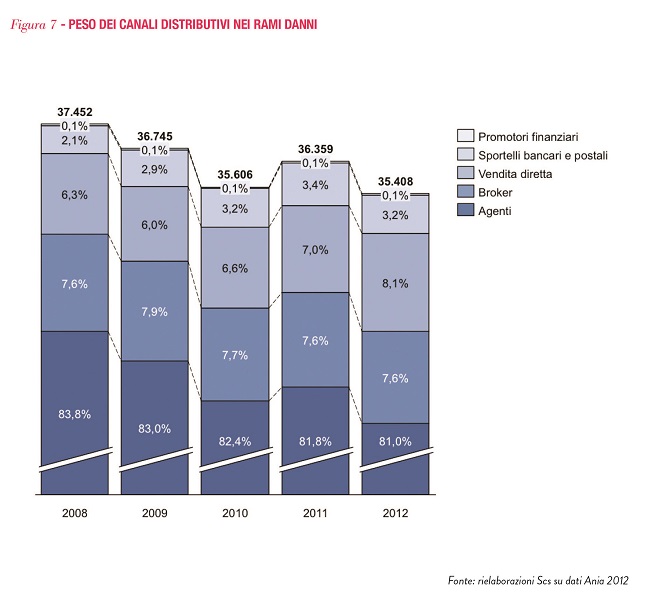

Nella distribuzione dei prodotti danni, gli agenti assicurativi, da sempre principale canale di raccolta nel comparto, vedono ridursi sia il proprio fatturato (-3% rispetto al 2011), sia la propria quota di mercato (dall’81,8% del 2011 all’81% del 2012), proseguendo nel trend di contrazione in atto già dal 2007 (Figura 7). I broker si confermano il secondo canale per la distribuzione di polizze danni, con una quota di mercato invariata rispetto all’anno precedente (7,6% nel 2012), nonostante un lieve decremento del volume d’affari intermediati pari a -1,8%. Nel 2012 è continuata la crescita della vendita diretta, favorita dal sostanziale aumento, rispetto all’anno precedente, della distribuzione dei prodotti tramite telefono e internet: in soli dodici mesi i premi raccolti dalle compagnie dirette sono aumentati di ben 12,3 punti percentuali. Questo sostanziale incremento della raccolta si riflette nella variazione media annua della vendita tramite internet e telefono nell’ultimo quinquennio, pari al 9,9%. La rete degli sportelli bancari e postali è il canale che ha ottenuto il tasso di decremento maggiore (-5,5%) nel 2012 rispetto al 2011, ottenendo una quota di mercato del 3,2%, ancora limitata ma superiore del 50% rispetto al dato di cinque anni fa (2,1% nel 2008), grazie a una progressiva e costante espansione (variazione media annua tra il 2008 e il 2012 pari al 6,9%).

MIGLIORAMENTO DELL’EQUILIBRIO TECNICO DELL’RC AUTO

Nel settore auto (diversamente da quanto osservato nel biennio 2010-2011) nel 2012 si è registrata una diminuzione dei premi contabilizzati Rc auto pari all’1,2%. Tuttavia, la diminuzione delle spese per sinistri (-11,4%), ha comportato una flessione del combined ratio di circa dieci punti percentuali (dal 102,7% del 2011 al 92,5% del 2012). Oltre al miglioramento dell’equilibrio tecnico del ramo, risulta positiva anche la componente finanziaria legata agli utili da investimenti, che hanno contribuito positivamente all’andamento del conto tecnico, in netta controtendenza con la perdita subita dal settore nel quadriennio 2008-2011. Con particolare riferimento al ramo Corpi veicoli terrestri, si osserva una situazione immutata rispetto ai tre anni precedenti: raccolta premi in calo per il quinto anno consecutivo (-8,4% sul 2011), principalmente a causa della sofferenza del mercato delle autovetture – i cui volumi sono in netto calo – e risultato tecnico positivo.

Selezionando tra le venti compagnie analizzate quelle attive nei rami auto, la graduatoria delle imprese per raccolta premi è del tutto immutata nelle prime dieci posizioni rispetto al 2011. Al vertice troviamo Fondiaria-Sai, seguita da Unipol Assicurazioni e Allianz. Il peso della raccolta auto sul totale premi danni, mediamente pari al 55,7%, varia dal 34,1% di Ina Assitalia al 71,3% di Groupama.

Conseguentemente, anche la reddittività dell’industria assicurativa misurata dal Roe è tornata ad essere positiva (11,5% rispetto a -7,1% nel 2011), rimanendo comunque inferiore a quella registrata nel triennio 2005-2007 (12,5%). A questo risultato ha contribuito soprattutto il comparto vita, che ottiene il miglior risultato degli ultimi otto esercizi raggiungendo quota 6,9 miliardi di euro, principalmente grazie agli elevati utili da investimento e nonostante un volume premi in lieve flessione e una raccolta netta negativa per cinque miliardi. Il settore danni rafforza il risultato tecnico ottenuto l’anno precedente, grazie a un ulteriore miglioramento della sinistralità (+2,8 miliardi).

LA CONTRAZIONE DEI PREMI

Nel 2012 i premi lordi contabilizzati dalle compagnie assicurative italiane (Figura 1) hanno subito un’ulteriore contrazione, passando dai 110,2 miliardi del 2011 ai 105,1 miliardi di euro (-4,6%) e proseguendo così l’inversione di tendenza iniziata nel 2011, dopo che il triennio 2008-2010 si era distinto per una significativa crescita (Cagr pari a 16,9%).

A tale risultato hanno contribuito negativamente sia il settore danni, che ha registrato una contrazione della raccolta premi del 2,6%, sia quello vita, che nei dodici mesi ha visto ridursi il volume degli affari intermediati del 5,6% (73,9 miliardi di euro nel 2011 vs 69,7 miliardi di euro nel 2012). Tali andamenti comportano – così come nel 2011 – un incremento del peso dei rami danni sul totale della raccolta premi pari al 33,7%.

SPESE DI GESTIONE STABILI

Nel 2012, le prestazioni lorde del lavoro complessivo, ossia l’ammontare per oneri sinistri e variazione delle riserve, sono state pari a 112,9 miliardi di euro, in crescita rispetto all’anno precedente (+6,5% rispetto al 2011): l’aumento è ascrivibile pressoché totalmente alla componente vita (da 78,1 a 86,7 miliardi), mentre la componente danni risulta in contrazione (da 27,9 a 26,2 miliardi) rispetto al 2011.

Così come nel 2011, anche nel corso del 2012 si è assistito a una riduzione delle spese di gestione (i costi per l’acquisizione dei contratti, per la riscossione dei premi, per l’organizzazione e il funzionamento della rete distributiva e le spese di amministrazione relative alla gestione tecnica) del 6,2% rispetto all’anno precedente (pari a 11,5 miliardi). Essendo variati analogamente i premi, l’incidenza delle spese di gestione complessive sui premi contabilizzati è rimasta sostanzialmente stabile e pari all’11,2% (era 11,3% nel 2011). In particolare, le spese di gestione dei rami danni sono state pari a otto miliardi di euro, con un’incidenza sui premi del 24,5% (24,4% nel 2011); quelle dei rami vita sono state pari a 3,5 miliardi di euro, con un’incidenza sui premi del 5% (5,3% nel 2011).

UTILE DI 5,8 MILIARDI DI EURO

Nonostante il persistente andamento negativo di costi e ricavi, nel 2012 il settore assicurativo italiano chiude l’esercizio con un utile, frutto principalmente del positivo andamento della gestione ordinaria danni e vita, di 9,4 miliardi di euro (-5,2 miliardi nel 2011) a fronte di una gestione straordinaria pressoché ininfluente (positiva di 25 milioni nel 2012, rispetto ai 473 milioni del 2011). Complessivamente il risultato prima delle imposte è stato pari a +9,5 miliardi di euro (-4,8 miliardi nel 2011) che, dopo una tassazione pari a 3,7 miliardi, porta a un utile pari a 5,8 miliardi di euro (-3,7 miliardi nel 2011).

POSTE VITA IN POLE POSITION

La classifica generale delle prime 20 compagnie assicurative italiane per raccolta premi complessiva nel 2012 (80,8% dei premi intermediati in Italia) mostra alcune rilevanti novità rispetto all’anno passato (Figura 2). Nella parte alta Poste Vita riesce a raggiungere il gradino più alto del podio, grazie a una raccolta premi che supera per la prima volta la soglia dei dieci miliardi di euro.

Alle sue spalle si collocano Generali e Mediolanum Vita (rispettivamente alla terza e quarta posizione nel 2011). Inoltre, si registrano ben tre nuovi ingressi nella Top 20: Fideuram Vita, Genertellife e Popolare Vita, che vanno a occupare rispettivamente l’ottava, la quindicesima e la diciannovesima posizione, grazie ai tre più alti tassi di crescita della raccolta premi osservati tra le prime venti compagnie. Fideuram Vita, in particolare, ha ottenuto un balzo della nuova produzione di oltre tre miliardi di euro, grazie al successo commerciale ottenuto da alcuni prodotti di ramo III distribuiti dalla rete di private banker del gruppo.

Tra le venti compagnie analizzate, Cardif si colloca al vertice della classifica per redditività ottenuta nel 2012 – espressa attraverso l’indicatore Roe (Figura 3) – con un valore pari al 58%: questo risultato è principalmente dovuto al miglioramento della situazione dei mercati finanziari e a una positiva politica di gestione degli investimenti. Al di là dell’ottimo risultato di Cardif, nel 2012 la quasi totalità delle prime venti imprese analizzate fa registrare valori di Roe pienamente positivi (in particolare, le prime nove compagnie si attestano tutte sopra la soglia del 20%).

LE CLASSIFICHE DEI RAMI VITA

Nel 2012 la raccolta premi dei rami vita è diminuita del 5,5% rispetto all’anno precedente, al di sotto della soglia dei 70 miliardi di euro. Il dato risulta inferiore del 18% rispetto alla media del biennio 2009-2010, anni nei quali il comparto Vita si era fortemente accresciuto grazie alla vendita di prodotti di risparmio di ramo I con forme di garanzia di rendimento. La dinamica del 2012 è il risultato di una contrazione dei premi delle polizze tradizionali associato ad un incremento di quelle linked, a causa del persistente quadro congiunturale negativo dell’economia che comporta una riduzione generalizzata del reddito disponibile delle famiglie.

LA PROPENSIONE VERSO I PRODOTTI DI RAMO III

Analizzando nel dettaglio l’andamento della raccolta per tipologia di ramo, nel 2012 i premi delle polizze di ramo I sono diminuiti del 9,6% rispetto al 2011, con conseguente diminuzione della propria quota di mercato di cinque punti percentuali (73,4% del 2012 vs 76,8% del 2011), principalmente a causa dei rendimenti nominali dei titoli di Stato che anche nel 2012 si sono mantenuti su livelli elevati.

Per contro, si è assistito a una maggiore propensione dei risparmiatori verso i prodotti di ramo III, in particolare per polizze unit linked. In un periodo caratterizzato comunque ancora da sensibili oscillazioni dei mercati finanziari e da una persistente criticità della congiuntura che non favorisce la propensione al risparmio delle famiglie, va evidenziato come i prodotti unit linked abbiano registrato un incremento del 30,6% rispetto al 2011, oltrepassando la soglia di dieci miliardi di euro di nuovi premi. Il risultato complessivo del comparto linked è stato peraltro negativamente influenzato dalla scarsa commercializzazione di polizze index, che nel corso del 2012 si sono quasi dimezzate rispetto al 2011

MEDIOLANUM VITA SUPERA GENERALI

Oltre alla riduzione dei premi intermediati, nel comparto vita si è verificato un aumento delle prestazioni tale da determinare un flusso netto di raccolta negativo per oltre cinque miliardi di euro. Questi fattori tecnici sono stati però ampiamente compensati da una forte crescita dei proventi finanziari (25 miliardi di euro rispetto ai tre miliardi nel 2011), tali da garantire un risultato del conto tecnico complessivamente positivo (6,8 miliardi rispetto a -3,4 miliardi del 2011).

Analizzando il solo comparto vita, le compagnie sul podio della classifica per raccolta premi sono le stesse della classifica generale, ma in ordine differente: Poste Vita si conferma al vertice (era seconda nel 2011 alle spalle di Intesa Sanpaolo Vita), mentre Mediolanum Vita supera Assicurazioni Generali facendola scivolare al terzo posto.

Tra le venti compagnie analizzate, Fideuram Vita guadagna la prima posizione per efficienza nella gestione dei del business vita (Figura 4), grazie a una riduzione del 67,0% del proprio rapporto tra spese di gestione e premi, principalmente dovuta ad un incremento della raccolta premi proporzionalmente molto più consistente rispetto all’aumento delle spese di gestione.

PROMOTORI FINANZIARI SECONDO CANALE DI INTERMEDIAZIONE DOPO LE BANCHE

Nel 2012 nel comparto Vita la forma principale di intermediazione, ossia il canale bancario e postale, ha subito un calo evidente in termini di raccolta premi rispetto all’anno precedente; gli altri canali di distribuzione sono risultati invece tutti in crescita, fatta eccezione per gli agenti (Figura 5). In particolare, le filiali degli istituti di credito e postali hanno visto ridursi del 16,4% la loro raccolta rispetto al 2011, riducendo la loro quota di mercato dal 54,7% al 48,5% (dato più basso del quinquennio 2008-2012). I promotori finanziari nel corso del 2012 hanno visto aumentare il loro volume d’affari del 19,8%, confermandosi il secondo canale d’intermediazione dopo le banche. Nonostante un calo della raccolta (-5,9%), gli agenti mantengono una quota di mercato pressoché stabile (16,3% nel 2012 rispetto al 16,4% del 2011). Per il secondo anno consecutivo il canale diretto ha registrato un volume di raccolta in crescita (+6,6%) che ha contribuito all’aumento della quota di mercato pari al 10,7% (9,5% nel 2011). Per i broker, si osserva un rilevante incremento percentuale (+16,4%), secondo solo alla crescita ottenuta dai promotori finanziari, anche se i volumi di raccolta permangono su livelli contenuti (791 milioni nel 2012) e inferiori alla media del triennio 2008-2010.

LE CLASSIFICHE DEI RAMI DANNI

Nel 2012 la raccolta premi diretti nei rami danni è stata pari a 35,4 miliardi di euro, con una contrazione dell’1,9%. L’incidenza del comparto danni sul totale dei premi è aumenta dal 33% al 33,7%, principalmente per effetto della forte diminuzione dei premi vita. La dinamica negativa è stata determinata sia dalla diminuzione (-2,2%) del settore auto (che da solo costituisce il 57% della raccolta totale nei rami danni), sia della contrazione degli altri rami (-1,5%). In presenza di una stabilità dell’expense ratio, la diminuzione del rapporto tra oneri per sinistri e premi di competenza ha determinato un ulteriore miglioramento del combined ratio d’esercizio rispetto all’anno passato (dal 97,9% al 95,8%). Il miglioramento nell’equilibrio tecnico è supportato anche dall’aumento degli utili da investimenti, che sono più che raddoppiati rispetto al 2011 (a 1,7 miliardi da 0,6 miliardi di euro), e dal contributo positivo della riassicurazione. Complessivamente il risultato tecnico si attesta su valori positivi (2,8 miliardi di euro).

RAMI DANNI: ASSICURAZIONI GENERALI AL VERTICE DELLA CLASSIFICA

Tra le venti compagnie analizzate, Assicurazioni Generali si conferma, così come negli scorsi anni, al vertice della classifica per raccolta premi danni (con raccolta in crescita a 4,2 miliardi nel 2012 rispetto a quattro miliardi nel 2011). Alle sue spalle si osservano movimenti nella graduatoria, specie per i restanti gradini del podio: Unipol e Allianz migliorano la loro posizione passando rispettivamente al secondo e terzo posto, a scapito di Fondiaria-Sai che passa dal secondo al quarto posto. Le restanti posizioni della top ten restano invariate, a eccezione del sorpasso effettuato da Ina-Assitalia ai danni di Alleanza Toro dal settimo al sesto posto.

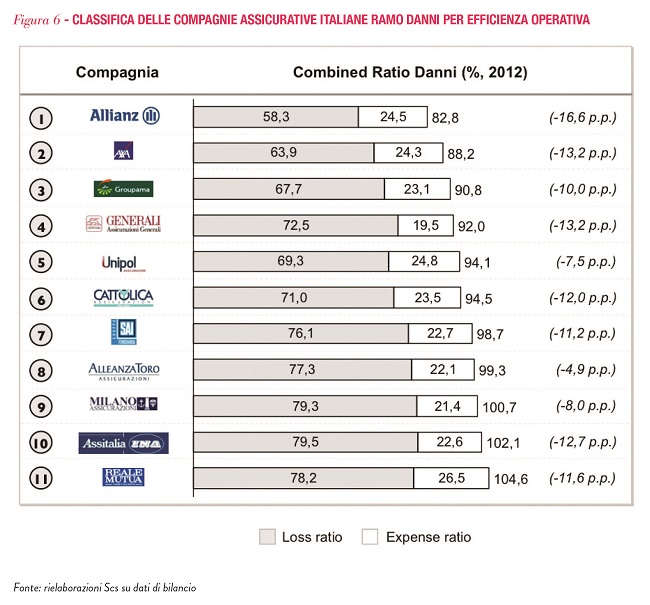

Escludendo dalle venti compagnie analizzate quelle che esercitano solo marginalmente i rami danni, Allianz risulta essere la compagnia con il valore di combined ratio danni più contenuto (Figura 6); questo risultato è in tutto dovuto a una consistente contrazione del valore di loss ratio, ridotto in un solo anno di 9,7 punti percentuali, a fronte di un’incidenza delle spese di gestione sul totale della raccolta premi in leggero aumento. Seguono Axa e Groupama con valori di riduzione del loss ratio superiori ai dieci punti percentuali, seppur più contenuti di Allianz.

IN CALO LA QUOTA DI MERCATO DEGLI AGENTI

Nella distribuzione dei prodotti danni, gli agenti assicurativi, da sempre principale canale di raccolta nel comparto, vedono ridursi sia il proprio fatturato (-3% rispetto al 2011), sia la propria quota di mercato (dall’81,8% del 2011 all’81% del 2012), proseguendo nel trend di contrazione in atto già dal 2007 (Figura 7). I broker si confermano il secondo canale per la distribuzione di polizze danni, con una quota di mercato invariata rispetto all’anno precedente (7,6% nel 2012), nonostante un lieve decremento del volume d’affari intermediati pari a -1,8%. Nel 2012 è continuata la crescita della vendita diretta, favorita dal sostanziale aumento, rispetto all’anno precedente, della distribuzione dei prodotti tramite telefono e internet: in soli dodici mesi i premi raccolti dalle compagnie dirette sono aumentati di ben 12,3 punti percentuali. Questo sostanziale incremento della raccolta si riflette nella variazione media annua della vendita tramite internet e telefono nell’ultimo quinquennio, pari al 9,9%. La rete degli sportelli bancari e postali è il canale che ha ottenuto il tasso di decremento maggiore (-5,5%) nel 2012 rispetto al 2011, ottenendo una quota di mercato del 3,2%, ancora limitata ma superiore del 50% rispetto al dato di cinque anni fa (2,1% nel 2008), grazie a una progressiva e costante espansione (variazione media annua tra il 2008 e il 2012 pari al 6,9%).

MIGLIORAMENTO DELL’EQUILIBRIO TECNICO DELL’RC AUTO

Nel settore auto (diversamente da quanto osservato nel biennio 2010-2011) nel 2012 si è registrata una diminuzione dei premi contabilizzati Rc auto pari all’1,2%. Tuttavia, la diminuzione delle spese per sinistri (-11,4%), ha comportato una flessione del combined ratio di circa dieci punti percentuali (dal 102,7% del 2011 al 92,5% del 2012). Oltre al miglioramento dell’equilibrio tecnico del ramo, risulta positiva anche la componente finanziaria legata agli utili da investimenti, che hanno contribuito positivamente all’andamento del conto tecnico, in netta controtendenza con la perdita subita dal settore nel quadriennio 2008-2011. Con particolare riferimento al ramo Corpi veicoli terrestri, si osserva una situazione immutata rispetto ai tre anni precedenti: raccolta premi in calo per il quinto anno consecutivo (-8,4% sul 2011), principalmente a causa della sofferenza del mercato delle autovetture – i cui volumi sono in netto calo – e risultato tecnico positivo.

Selezionando tra le venti compagnie analizzate quelle attive nei rami auto, la graduatoria delle imprese per raccolta premi è del tutto immutata nelle prime dieci posizioni rispetto al 2011. Al vertice troviamo Fondiaria-Sai, seguita da Unipol Assicurazioni e Allianz. Il peso della raccolta auto sul totale premi danni, mediamente pari al 55,7%, varia dal 34,1% di Ina Assitalia al 71,3% di Groupama.

METODOLOGIA D’ANALISI

Per garantire omogeneità e completezza, le classifiche sono state stilate sulla base dei dati contenuti nei bilanci civilistici delle compagnie aventi sede legale in Italia. Pertanto, non rientrano nell’ambito di analisi le rappresentanze di imprese assicurative estere o con sede legale in Paesi terzi.

Le classifiche sono ottenute selezionando le prime 20 compagnie operanti in Italia per premi lordi contabilizzati nel mercato complessivo (vita e danni). Per le compagnie selezionate sono state elaborate le classifiche sulla base di una serie di indicatori di efficienza operativa, patrimoniali, dimensionali e di redditività. Le fonti utilizzate sono i bilanci annuali civilistici di ogni singola compagnia.

ANIA: VERSO LA RIPRESA

"Nonostante il perdurare della crisi – afferma Sergio Desantis, responsabile servizio attuariato, statistiche e analisi banche dati Ania – il comparto assicurativo tiene e, per il 2013, intravede la crescita dopo due esercizi caratterizzati dal segno negativo.

Dopo una perdita cumulata di 4,4 miliardi di euro, nel biennio 2010-2011, le imprese italiane hanno registrato, nello scorso esercizio, un utile netto di 5,8 miliardi. Al risultato complessivo ha contribuito l’utile dei rami danni, pari a 600 milioni, determinato dal calo del costo dei sinistri (-11,4%), conseguenza soprattutto della riduzione della circolazione dei veicoli.

Nel complesso, anche se la raccolta premi, nel 2012, è diminuita del 4,6% (pari a 108 miliardi ), penalizzata dalla diminuzione del comparto danni del 2,8% e del ramo vita del 5,5%, il risultato del conto tecnico complessivo è stato positivo, pari a 2,8 miliardi nei rami danni e a 6,9 miliardi nei rami vita.

Nell’Rc auto, il premio medio (comprensivo di tasse e del contributo al Servizio sanitario nazionale), nel 2012 è stato pari a 560 euro. Questo valore è in massima parte spiegato dall’elevato costo dei sinistri, aggravato, in Italia rispetto all’Europa, dai diversi criteri di riconoscimento e risarcimento dei danni alla persona e dall’anomala diffusione delle frodi assicurative. Tuttavia, dopo tre esercizi negativi, con perdite complessive pari a 1,6 miliardi, nel 2012 il risultato tecnico dell’Rc auto è tornato in positivo per 1,9 miliardi. Un andamento che si è riflesso sulla dinamica dei prezzi che, dallo scorso autunno, sono tornati a diminuire: il premio medio delle coperture, a maggio 2013, è sceso di circa il 6% passando da 560 a 525 euro. Il positivo andamento tecnico è soprattutto l’effetto della crisi economica e delle tensioni sui prezzi dei carburanti, che hanno determinato una forte riduzione della circolazione e un calo significativo nel numero dei sinistri.

Le stime per il 2013 indicano che la fase recessiva si protrarrà per tutto il resto dell’anno, tuttavia, grazie al miglioramento dei mercati finanziari, si stima che, nel 2013, la raccolta premi complessiva risulterà in crescita dopo due anni consecutivi di calo, anche in previsione della ripresa del settore vita di almeno il 15%, mentre continuerà la contrazione della raccolta premi danni del 3,5%. Nel complesso, la raccolta premi totale danni e vita, nel 2013, dovrebbe raggiungere 114 miliardi di euro, in crescita dell’8,8%, rispetto al 2012, con un’incidenza sul Pil in aumento dal 6,8% al 7,3%”.

UNIPOL: CRESCE IL VITA E MIGLIORA LA REDDITIVITÀ DEL DANNI

Unipol Assicurazioni chiude l’esercizio 2012 con un utile di 603,5 milioni di euro, grazie, in particolare, all’ulteriore miglioramento della redditività del comparto danni e a un consistente miglioramento del rapporto sinistri premi, nonostante gli eventi sismici che hanno colpito l’Emilia nel corso dell’anno e il perdurare della crisi economica, che sta deprimendo l’economia reale del Paese con conseguente contrazione anche del mercato assicurativo.

In questo contesto, la raccolta danni di Unipol è pari a 3.654 milioni (-3% sul dato al 2011). Nel ramo Rc auto, che ha raccolto premi per 1.972 milioni, le politiche assuntive, nonostante i sensibili miglioramenti tecnici registrati, restano improntate a una selezione mirata del portafoglio contratti.

A risentire degli effetti della crisi economica e, nel contempo, del rigore mantenuto nelle politiche assuntive, è anche la raccolta premi non auto che, con premi pari a 1.397 milioni di euro, segna una leggera flessione sull’esercizio 2011.

La sinistralità danni, nel 2012, ha confermato un miglioramento degli indicatori tecnici Rc auto, con un consistente miglioramento del rapporto sinistri premi, grazie a un sensibile arretramento dei sinistri denunciati rispetto all’anno precedente, che permette di consolidare la redditività tecnica raggiunta. Nel complesso, il rapporto sinistri premi del lavoro diretto è pari al 69,4% contro il 72,9% dell’esercizio 2011.

Nei rami non auto, l’andamento tecnico ha risentito della maggiore incidenza di sinistri da eventi atmosferici, in particolare quelli legati alle copiose nevicate che hanno investito alcune regioni italiane nel mese di febbraio e, soprattutto, dei sinistri derivanti dagli effetti degli eventi sismici del mese di maggio già descritti.

Il combined ratio (lavoro diretto), tra gli indicatori più significativi di una compagnia assicurativa, è del 94,1%, con un miglioramento di due punti rispetto al 2011.

Nel comparto vita, in un contesto di debolezza della domanda di risparmio assicurativo dovuta alla ridotta capacità di investimento delle famiglie italiane, Unipol Assicurazioni ha conseguito nel 2012 una raccolta diretta pari a 1.969 milioni di euro (+7,7% rispetto all’anno precedente), in particolare, grazie all’ingresso di due nuovi mandati di Fondi chiusi garantiti (ramo VI).

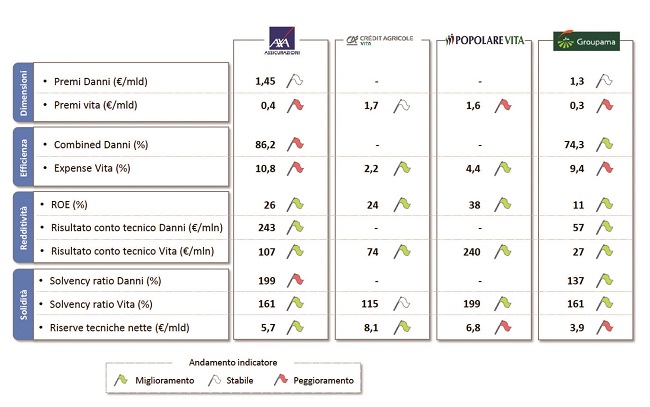

AXA: VICINANZA TRA COMPAGNIA E RETE

Il 2012 si è chiuso, per gruppo Axa Italia, con un utile netto di 98 milioni di euro (+78,2% anno su anno), grazie a uno sviluppo profittevole nei rami danni ed alla focalizzazione su prodotti ad alta redditività. La raccolta premi danni si è attestata a 1.448 milioni (+2% sul 2011). Grazie a questa crescita, la quota di mercato danni del canale agenti è passata dal 4,5%, del 2011, al 4,9%. Il combined ratio raggiunge il 90,3%, con una riduzione di oltre quattro punti rispetto all’esercizio precedente.

“Axa Assicurazioni – afferma Maurizio Cappiello, direttore generale – ha registrato nel 2012 performance ambiziose in termini di crescita selettiva e profittevole, pur in un contesto di mercato fortemente condizionato dalla situazione di incertezza generale.

La compagnia ha continuato la propria Ambition lavorando su tre assi strategici: crescita delle agenzie profittevoli, miglioramento della redditività e rimodulazione dell’offerta. Nel corso dell’anno è proseguito il piano di estensione e rafforzamento della rete agenziale sul territorio.

In questo contesto – prosegue Cappiello – tappa fondamentale è stata la definizione di un mandato unico con la rete, che ha stabilito una piattaforma contrattuale più moderna e finalmente unica, dando inizio a un nuovo rapporto di prossimità tra compagnia e rete agenziale, da sempre pilastro fondante del business di Axa Assicurazioni. Come ha dimostrato, peraltro, il continuo investimento per il rafforzamento della capacità commerciale della rete, con focus sull’incremento della presenza di figure specialistiche in agenzia (es. rete specialistica dedicata vita e previdenza e specialisti nelle piccole e medie imprese), in grado di fornire un vero e proprio servizio consulenziale a favore del cliente.

Dal punto di vista dell’efficienza e del miglioramento della redditività, particolare attenzione è stata indirizzata alla trasformazione della rete commerciale, in un’ottica di modernizzazione dei sistemi e dei processi di agenzia. Inoltre, un’attenta scelta dei rischi, e l’eccellenza tecnica nella gestione dei sinistri hanno portato a raggiungere un livello di combined ratio tra i migliori della nostra storia.

Infine – conclude Cappiello – nei rami vita ci siamo concentrati sulla spinta dei prodotti di protection, mantenendo il presidio sulla gestione dei rischi finanziari e sull’impegno di capitale. A ciò si è aggiunto il lancio della copertura long term care che, facendo leva sull’expertise del gruppo Axa, risponde al bisogno di assistenza e di serenità in caso di perdita dell’autosufficienza”.

CHI È SCS CONSULTING

Scs Consulting è una società di consulenza direzionale operante sull’intero territorio nazionale per clienti del settore privato e pubblico attraverso team specialistici di professionisti, formati nelle migliori università e nelle più importanti multinazionali della consulenza. Nel settore assicurativo, oltre agli interventi di natura strategica, la società è impegnata in progettualità volte al miglioramento della performance operativa, di adeguamento al sistema di vigilanza Solvency II, di sostenibilità d’impresa e di change management.

Scs Consulting pubblica annualmente la classifica delle compagnie dirette e cura l’Osservatorio nazionale sulla distribuzione assicurativa.

© RIPRODUZIONE RISERVATA

.jpg?1778147355)