L’RC AUTO TRA SISTEMA, MERCATO E SOSTENIBILITÀ

I player del settore assicurativo chiedono importanti revisioni e riforme, mentre tra Ivass e Ania sale la tensione sulla questione dei risparmi ottenuti dalle compagnie durante il lockdown di marzo e aprile. Intanto, la tecnologia e l’attestato di rischio dinamico sono già oggi strumenti più importanti del vecchio bonus/malus

18/12/2020

L’Rc auto resta “il malato cronico del nostro mercato, ma oggi è meno grave”. Lo ha detto Antonio De Pascalis, capo del servizio studi e gestione dati di Ivass, intervenuto nel corso della tavola rotonda intitolata Rc auto: problematiche, capacità concorrenziali e nuove soluzioni per la tutela degli italiani. L’Rca, come si è visto finora dagli altri interventi del convegno riportati in queste pagine, è caratterizzata da sempre da questioni di sistema, di mercato, ma anche di sostenibilità. Per questo, i player chiedono importanti revisioni e riforme.

I relatori inviatati al tavolo virtuale, moderato da Maria Rosa Alaggio, direttore di questa testata, si sono confrontati su come intervenire per migliore i meccanismi che regolano questo grande e importante mercato. Dal bonus/malus, giudicato ormai inefficace, al preventivatore di Ivass, fino a tutti quegli aspetti che possono rinnovare concorrenza e competitività, il dibattito ha restituito l’immagine di un comparto vivo e centrale anche per l’economia italiana, dove gli interessi dell’industry s’intrecciano alle necessità di protezione sociale, ma anche a quelli della politica e della ricerca del consenso.

Umberto Guidoni, responsabile della direzione business di Ania e segretario generale della Fondazione Ania

Antonio De Pascalis, capo del servizio studi e gestione dati di Ivass

UNA RIDUZIONE DEI PREZZI UNICA IN EUROPA

In tutto questo, De Pascalis dà atto ai player del mercato di aver perseguito, sotto la ferma guida dell’Autorità di vigilanza, una riduzione dei prezzi dal 2012 a oggi che è un “unicum in Europa”. Stesso discorso vale per l’Aia, l’Archivio integrato antifrode, uno strumento che, realizzato in questo modo, ha continuato De Pascalis, rappresenta un’eccellenza assoluta. Anche l’osservatorio dei prezzi Rca è una pratica relativamente nuova che ha contribuito alla razionalizzazione di un settore problematico. “Ci viene chiesto se nell’Rc auto c’è concorrenza: di fronte a una riduzione dei prezzi così forte, senza peraltro esserci stata una paragonabile flessione nei costi, penso che non si possa proprio dire che non ci sia stata concorrenza”.

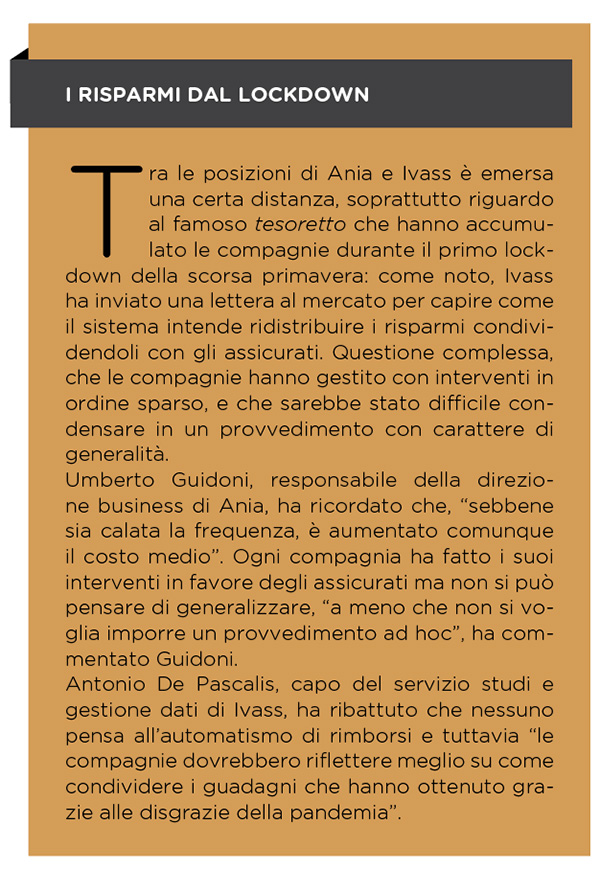

Nel corso del dibattito però, sono emerse visioni discordanti soprattutto tra Ivass e Ania. Secondo Umberto Guidoni, responsabile della direzione business di Ania e segretario generale della Fondazione Ania, il ramo auto è tutt’altro che avviato su sani binari.

A CHE SERVE IL BONUS/MALUS?

Per esempio, dicono dall’associazione delle imprese, la norma sul cosiddetto bonus/malus familiare “è stata scritta in modo improprio e non c’è neanche il regolamento attuativo”; pertanto per Guidoni la legge ha avuto un “effetto mortale sul meccanismo di bonus/malus, giacché già oggi l’80% degli assicurati è incasellato nelle prime due classi di rischio”. L’Ania, e non da oggi, rivendica di aver fatto molte proposte per arrivare a una riforma strutturale che parta però dal tema delle macrolesioni (la tabella nazionale che non c’è ancora) e arrivi fino a una riscrittura del bonus/malus. “Si va avanti con interventi estemporanei, mentre servirebbe un intervento organico”, ha ribadito Guidoni. A questo si aggiungono nuovi interventi per irrobustire i presidi antifrode, “perché stiamo vedendo che aumentano le truffe, e del resto è tipico dei momenti di crisi”, ha argomentato il dirigente di Ania. Infine, il mercato si attende anche per quest’anno l’ennesimo calo nella raccolta Rca.

Maurizio Hazan, giurista e avvocato dello studio legale Taurini-Hazan

Flavio Menichetti, responsabile auto di UnipolSai

COS’È L’ASSICURAZIONE MODERNA

La risposta di De Pascalis non si è fatta attendere e, sostanzialmente, ha confermato la bontà delle “tante piccole misure” che, a suo avviso, “sono tasselli per offrire al consumatore un servizio sempre più efficiente e a prezzi contenuti”.

Anche dal punto di vista del diritto e della giurisprudenza, ha spiegato Maurizio Hazan, giurista e avvocato dello studio legale Taurini-Hazan, servirebbe una riforma complessiva della responsabilità civile automobilistica: il mercato lo chiede ormai da troppi anni. “L’assicurazione moderna – ha ricordato l’avvocato – è innanzitutto formazione alla prevenzione del rischio. Meglio evitare il danno che risarcirlo. Con la classe di merito familiare il tema del bonus/malus come condivisione e consapevolezza del rischio è stato praticamente distrutto: ne deriva, quindi, anche un problema di educazione assicurativa”.

Se c’è una percezione falsata della diminuzione del rischio, una popolazione già digiuna di concetti assicurativi base, come quelli della connessione tra rischio e responsabilità, o come lo stesso concetto di mutualità, rischia di perdere il senso di cosa sia il sistema della Rca, che è “innanzitutto un’assicurazione sociale”, ha chiosato Hazan.

GLI SCONTI NON SONO BENEFICENZA

Parlando di temi sociali, si finisce inevitabilmente a discutere di cosa hanno fatto le compagnie (e cosa potrebbero ancora fare) per condividere con gli assicurati i famosi risparmi derivati dal primo lockdown di marzo e aprile. Il tema è complesso e non bisogna farne “un problema in punta di diritto ma una questione sociale”, ha detto Flavio Menichetti, responsabile auto di UnipolSai. “Grazie ai dati in nostro possesso – ha continuato – abbiamo rinforzato la relazione con i clienti e condiviso una parte dei margini che si stanno accumulando. Subito dopo Pasqua – ha ricordato –, abbiamo concesso a tutti gli assicurati l’8% di sconto, cioè un mese di risparmio per nove milioni di clienti e lo abbiamo fatto anche come investimento in comunicazione e relazione: non è beneficienza”.

Tornando sul tema del bonus/malus, Menichetti ha fatto capire che il meccanismo ormai è morto da tempo, e occorrerebbe farsene una ragione. Più utili, semmai, sono le informazioni che una compagnia riesce a raccogliere e utilizzare, oppure l’attestato di rischio che copre dieci anni di vita assicurativa dei clienti: “le classi di rischio non hanno quasi più senso”, ha sottolineato Menichetti.

Alberto Tosti, direttore generale di Sara Assicurazioni

PIÙ OPPORTUNITÀ CHE RISCHI

Anche Alberto Tosti, direttore generale di Sara Assicurazioni, vede nel mercato Rca più opportunità che rischi. La fiducia del top manager nella tecnologia e nella digitalizzazione, soprattutto dei processi interni, pone Sara in una posizione di vantaggio nel suo segmento di business. “Noi siamo da tempo full cloud – ha ricordato Tosti – è il tema più complesso per noi è l’allineamento di tutti i linguaggi”. L’altra sfida è sulla rete “che rimane la nostra principale risorsa”, ha precisato il direttore generale.

Gli agenti saranno sempre più spesso chiamati a integrarsi agli applicativi che permettono al cliente di contattare direttamente la compagnia. Un primo test c’è già stato e la piattaforma “nella fase emergenziale della pandemia” ha anzi accelerato questa integrazione di canali. “Oggi, io vedo ottime occasione e opportunità”, ha ribadito Tosti, rilanciando l’impegno della compagnia anche su altri fronti, come la sicurezza stradale, grazie anche ad Aci: “Sara investe l’1% del fatturato in educazione stradale e assicurativa, tra corsi di formazione online e negli autodromi”, ha ricordato Tosti.

Roberto Serena, responsabile flotte auto di Generali Italia

CONSAPEVOLEZZA E CONDIVISIONE DEL RISCHIO

Guardando infine al futuro della mobilità, la pandemia forse sta già cambiando alcune tendenze che sembravano ormai consolidate. “Qualche mese fa – ha detto Roberto Serena, responsabile flotte auto di Generali Italia – avrei detto che il futuro della mobilità fosse il noleggio, ma ora le cose sembrano già cambiate. La consapevolezza e la condivisione del rischio sono le due questioni centrali. Dobbiamo passare a una polizza dinamica, legata al comportamento del guidatore, ed è più facile fare queste cose con un cliente corporate”. Il mercato delle flotte è molto cresciuto in questi anni e per preservarlo gli operatori più impegnati, come lo è Generali, hanno dovuto adottare misure importanti durante i mesi di blocco. “La compagnia – ha spiegato Serena – ha introdotto la sospensione dei contratti per bloccare i premi e favorire così i clienti, ha rivisto le rate intermedie, facendo pagare il premio solo per i veicoli della flotta effettivamente in utilizzo, ha guardato l’andamento tecnico e condiviso il rischio con i clienti e ha ritardato il pagamento delle franchigie”.

© RIPRODUZIONE RISERVATA

.jpg?1778060321)