VERSO UN PERCORSO COMUNE

La necessità per le imprese di adottare un approccio integrato al rischio emerge dal confronto fra le associazioni di categoria in tema di Responsabilità 231. Non un modello unico, ma un’opera di coordinamento e di armonizzazione che parta da un confronto utile a individuare presidi sostenibili ed efficaci

20/11/2013

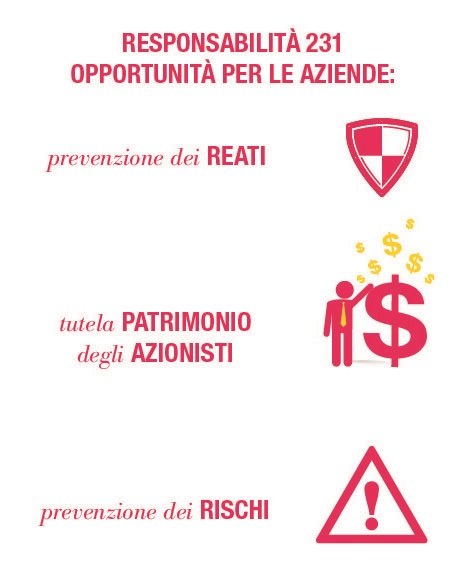

“Il vero problema – esordisce Marco Giorgino, ordinario di finanza e risk management al Politecnico di Milano – è riuscire a mettere a consuntivo il modello di controllo, trovando un punto di incontro con la performance aziendale. Per farlo, è necessario capire quali sono i reali costi (soprattutto quelli indiretti) del sistema di governance adottato. Una volta capito questo, la Responsabilità 231 può rappresentare una grande opportunità per le aziende, non solo ai fini della prevenzione dei reati, ma anche per dare un contributo positivo alla gestione dell’impresa, tutelando il patrimonio degli azionisti e minimizzando i rischi, attraverso l’individuazione di comportamenti difformi”.

La 231 rappresenta un’occasione importante anche ai fini di una maggiore conoscenza dell’impresa, grazie all’identificazione delle aree di miglioramento su cui intervenire e all’ottimizzazione dei costi/benefici delle attività, di una maggiore competitività, dal momento che, “se un investitore istituzionale deve investire, lo fa anche in base al sistema di controllo dei rischi dell’impresa, che diminuisce il costo del capitale, e una migliore performance, in quanto le aziende che hanno una maggiore attenzione al controllo presentano una maggiore stabilità delle performance che, a loro volta, abbassano il livello di rischio.

UN APPROCCIO OPERATIVO UNICO

In termini di rischio, “è necessaria – secondo Vittorio Ratto, responsabile marketing strategico Cariparma Credit Agricole – una gestione in termini prospettici. La crisi del 2009 ha dimostrato che le banche che hanno avuto i maggiori problemi sono state quelle con sistemi di controllo più avanzati, ma che non riuscivano a leggere in modo integrato le diverse tipologie di rischio”. In questa prospettiva, l’istituto bancario ha rimesso mano alle attività di controllo per giungere a un approccio unico operativo, che gestisca i rischi in modo integrato. “Abbiamo anche recentemente rivisto il tema dell’implementazione della 231, eseguendo le linee guida di Abi e con l’obiettivo di avere una gestione coerente di tutte le tipolgoie di rischi. Adesso la sfida si sposta sul garantire processi decisionali rapidi, coerenti con il costesto di mercato attuale, pur applicando una cultura del controllo diffusa”.

UNA NORMATIVA TROPPO RICCA

Altro problema, la legislazione che prolifera. “È fondamentale e non più rinviabile – sottolinea Amelia Bernardo, dell’Abi – il confronto per individuare presidi sostenibili oltre che efficaci. Il d.lgs 231 ha formalizzato una serie di controlli e procedure che, almeno per le banche, erano già previsti dalla disciplina di settore: è fortemente sentita l’esigenza di coordinare la disciplina di cui al d.lgs 231/01 con tutte le altre disposizioni che perseguono finalità analoghe. La ricca disciplina di settore influenza l’Abi nella redazione delle linee guida e le banche nell’adozione dei modelli organizzativi, come dimostra l’esempio dell’Organismo di vigilanza. Precedentemente, nel silenzio della legge, la dottrina escludeva l’attribuzione del potere di controllo al collegio sindacale ed erano, quindi, pochissime le banche che avevano fatto questa scelta e, nel momento in cui Banca d’Italia ha dato indicazioni in tal senso, si è certo creata una specificità rispetto alle imprese non bancarie. Essendo la banca una struttura già altamente normata, è riduttivo pensare di individuare nel modello organizzativo l’unico presidio di prevenzione dei reati”.

Sempre in tema di legislazione, avverte Stefano Barbarotto, responsabile ufficio legislativo Ania, “vi è un’eccessiva trasversalità della normativa che prevede tutti i reati per tutti e che ogni modello debba considerare tutti i reati. Altro problema è che l’Odv dovrebbe avere una collocazione più precisa e non aperta a tutte le possibili soluzioni, finendo nel sistema di tutti i controlli interni. In particolare, noi abbiamo deciso di farlo riferire al consiglio di amministrazione, ma è una scelta probabilmente da rivedere, mentre siamo stati chiari nell’escludere il collegio sindacale preso nella sua interezza dall’organismo di vigilanza.

Pur giudicando la normativa positivamente, Ania rileva che le normative da seguire sono già tante. “Una riflessione, in particolare, riguarda i soggetti esterni: per Ania quando si parla di agenti, non si può parlare di soggetti esterni, soprattutto dopo il lavoro svolto per far comprendere alla rete agenziale di essere parte integrante della struttura aziendale nell’ottica del decreto 231”.

L'OPERATIVITA' CROSS BORDER

Un tema estremamente delicato – osserva Laura Petracca, responsabile area legale di Assosim – è rappresentato dall’operatività cross border che caratterizza molte realtà internazionali. Ci si chiede, ad esempio, chi debba approvare il modello organizzativo nel caso di una branch italiana che abbia la casa madre all’estero. Di per sé, il decreto 231 non esclude la possibilità che sia la branch stessa (pur se priva di autonomia giuridica) a redigere e approvare il proprio modello. Il decreto, si riferisce alla responsabilità degli enti e non delle società, lasciando intendere, a nostro modo di vedere, che anche una branch possa avere un proprio modello, diverso e autonomo rispetto a quello della propria casa madre”.

Infine, in posizione di attesa sulle linee guida, l’associazione italiana del private equity e venture capital. “Aifi – conferma Valentina Lanfranchi, ufficio Tax&Legal e Affari Istituzionali – non ha ancora pubblicato proprie linee guida 231. Abbiamo dunque colto l’occasione di questo appuntamento per riflettere sul tema, grazie alle interessanti considerazioni svolte sino a ora. Riteniamo molto utile ciò che è stato prodotto dalle altre associazioni di categoria e per tale motivo – conclude – è in corso di costituzione un gruppo di lavoro che affiancherà Aifi nella redazione di un proprio modello, a cui presumibilmente si potrà giungere per fine 2014”.

© RIPRODUZIONE RISERVATA

.jpg?1778234332)