RIFLESSIONI IN TERRA DI GERMANIA

Due agenti di casa nostra riportano impressioni e opinioni che mettono a confronto il sistema Rca tedesco con quanto accade, o dovrebbe accadere, nel nostro Paese

27/02/2014

L’Italia spende più della Germania. Il contribuente italiano sostiene costi più elevati del suo omologo tedesco, sia per (meno adeguati) servizi sociali, sia per spesa assicurativa. Vogliamo qui analizzare il differenziale che ciascun cittadino italiano, rispetto a quello della Germania, deve sopportare per assicurarsi. Mediamente, pro capite, i tedeschi spendono meno degli italiani per tutelarsi contro gli effetti nefasti degli eventi dannosi, siano essi riconducibili alla responsabilità civile, sia ad altre cause: 1062 euro contro 1.218. Se è vero questo, a tale superiore esborso dovrebbe corrispondere una maggiore copertura assicurativa. Dalla realtà emergono però altri dati.

RCA IN GERMANIA, MA QUANTO MI COSTI?

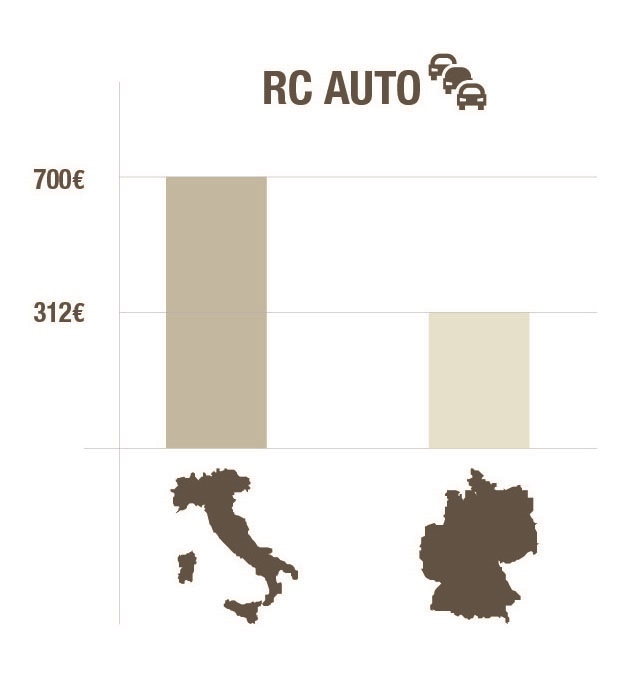

In Germania, come in Italia, vige l’obbligatorietà della copertura assicurativa contro i rischi della circolazione. Ma mentre per assicurare la Rc della propria autovettura in Germania bastano mediamente 312 euro, in Italia ce ne vogliono circa 700, senza considerare le abissali differenze tra nord e sud. Nel nostro Paese quindi si rende necessario un premio doppio rispetto a quello tedesco per garantire, con analoga copertura base Rca, le auto in circolazione. Forse è anche per questo che l’italiano mostra minore propensione all’acquisto di coperture diverse dalla Rca obbligatoria.

Il sistema assicurativo tedesco risulta non solo economicamente più vantaggioso, ma è anche più semplice: manca il contrassegno cartaceo e non c’è lo strumento dell’indennizzo diretto, come noi lo conosciamo, mentre limitato è l’utilizzo dei sistemi satellitari per una tariffazione su base chilometrica. I tedeschi possono assicurare le proprie vetture contro i danni con soluzioni all risk: un’unica garanzia Kasko (dal costo medio di circa 250 euro) che ricomprende tutte le molteplici nostre coperture Cvt. Il tutto con un’unica franchigia di 300 euro. Anche questo aiuta ad avere maggiore consapevolezza delle proprie coperture e contribuisce a ridurre spiacevoli incomprensioni al verificarsi di un sinistro.

CON PREZZI TEDESCHI, PIÙ SPAZIO PER ALTRE COPERTURE?

Ma cosa accadrebbe, se in virtù di specifici interventi legislativi e non solo, il premio medio italiano Rca diminuisse avvicinandosi a quello tedesco? Quali effetti avrebbe, nell’immediato e nel lungo periodo, sulle reti? Il mondo degli intermediari sarebbe pronto, in un ipotetico futuro, a gestire un simile cambiamento, vista anche l’incidenza che questa novità avrebbe sui conti economici di ogni singola realtà imprenditoriale? È un’ipotesi puramente teorica, fatta come se nulla sapessimo di conto economico di compagnia, di costi medi del liquidato e del riservato, di frequenza e macro danni, di combined ratio e contenzioso. Ma azzardiamo.

Il peso della componente Rca, nel portafoglio di ogni singola agenzia, riveste un ruolo determinante. Una sua drastica diminuzione causerebbe una palese contrazione del fatturato agenziale, costringendo quindi l’intermediario ad adottare scelte radicali dal punto di vista del proprio conto economico.

Una diminuzione nel portafoglio della componente Rca, si tradurrebbe nell’immediato in una contrazione delle risorse; questo andrebbe inevitabilmente a scapito di investimenti e quindi necessariamente si assisterebbe a un peggioramento nella qualità del servizio. Insomma, meno premi percepisco, meno risorse posso dedicare al business.

Se consideriamo l’attività dell’agente, quella più orientata al cliente, tanto più scendiamo verso compiti a basso valore aggiunto, tanto più questa si traduce in mera esecuzione di azioni (rilascio l’attestato, incasso il premio, consegno il carteggio, ecc). Invece i clienti, le cui scelte troppo spesso sono dettate da scarsa attenzione, poca comprensione, limitato interesse verso qualsiasi confronto con l’intermediario, meriterebbero ben altra attenzione. Già oggi i professionisti delle polizze fanno fatica a esprimere al meglio il loro ruolo e succede così che il prezzo diventa il primo, se non l’unico, strumento di comparazione dell’offerta. Il prezzo di quello che non si può non acquistare (la copertura Rca), mentre il resto più spesso non lo si prende neppure in considerazione. È così che un settore tanto vitale per l’economia di ogni Paese evoluto si trasforma, da garante di bisogni primari (protezione, risparmio e investimento), in distributore di commodity.

LA CHIAVE È LA CULTURA ASSICURATIVA

Quindi, se è vero che una riduzione del premio Rca determinerebbe in capo al cliente una maggiore liquidità, non è detto che questa possa comunque confluire in polizze assicurative.

È in questo spazio che la figura dell’intermediario deve sapere e deve poter cogliere tutte le opportunità. È qui che la funzione dell’intermediario assicurativo deve incidere in massima misura. Per accrescere la conoscenza dei rischi nella mente del cliente; per consolidare le consapevolezza dei suoi bisogni; per aumentare e adeguare nel tempo le sue coperture assicurative. L’unica maniera perché l’intermediario possa esercitare appieno il proprio ruolo consulenziale. La sola per fidelizzare nel tempo il proprio cliente.

Per noi, tra i tanti ipotizzabili, due sono gli strumenti realmente efficaci perché l’intermediario possa garantirsi un vantaggio competitivo rispetto ai concorrenti: una maggiore competenza delle reti e una migliore comunicazione verso i clienti. Una maggiore competenza da raggiungere solo attraverso la formazione: manageriale, tecnica e commerciale. Una migliore comunicazione da esplicarsi in tanti modi: contatto personale, telefono, internet, e-mail, ecc. Cose necessarie affinché il cliente possa maturare consapevolezza del valore aggiunto espresso dal proprio consulente assicurativo. Ma per fare tutto ciò, occorre, come abbiamo detto, un’adeguata disponibilità di risorse; occorre fare investimenti nella propria organizzazione; definire percorsi costanti di formazione per sé e per i propri collaboratori.

In conclusione, un dimezzamento, oppure un drastico ridimensionamento del premio Rca determinerebbe una riduzione delle provvigioni e darebbe il via a un circolo vizioso con effetti gravi e facilmente ipotizzabili. Tutto il contrario di ciò che il nostro Paese avrebbe bisogno: una crescita della cultura assicurativa e una maggior copertura contro i tanti rischi verso cui noi italiani siamo ancora enormemente esposti.

© RIPRODUZIONE RISERVATA

👥

.jpg?1778234332)