RISCHIO OPERATIVO E FORMULA STANDARD

Con l’accordo raggiunto dai legislatori europei sulla direttiva Omnibus, si conferma la necessità di colmare eventuali gap rispetto alla richiesta regolamentare. Il modello di valutazione scelto da molte compagnie presenta carenze da non trascurare, relative alla scarsa rappresentatività e alla volatilità del requisito patrimoniale

31/12/2014

Il recente accordo raggiunto dai legislatori europei sulla direttiva Omnibus permetterà di giungere a una versione definitiva della normativa Solvency II e consentirà presumibilmente l’introduzione del nuovo regime di solvibilità a decorrere dal primo gennaio 2016.

Si conferma quindi la necessità per le compagnie di tirare le fila sull’attività preparatoria svolta fino a questo punto al fine di affinare i modelli di valutazione/governance/reportistica colmando eventuali gap rispetto alla richiesta regolamentare.

Alcuni aspetti quantitativi della normativa (matching e volatility adjustment) sono stati oggetto di successivi affinamenti da parte del legislatore. Lo stesso non può dirsi per la componente del requisito di capitale relativa al rischio operativo a oggi poco impattata da revisioni normative. Questo aspetto e le peculiarità del rischio operativo (predominanza di cigni neri, eterogeneità di manifestazioni con conseguente difficoltà di disporre di campioni statistici robusti), che non consentono l’applicazione di approcci statistici già adottati per altre tipologie di rischio, ha scoraggiato molte compagnie che hanno deciso di utilizzare, per apparente indisponibilità di alternative, il modello standard di valutazione.

I LIMITI DELLA FORMULA STANDARD

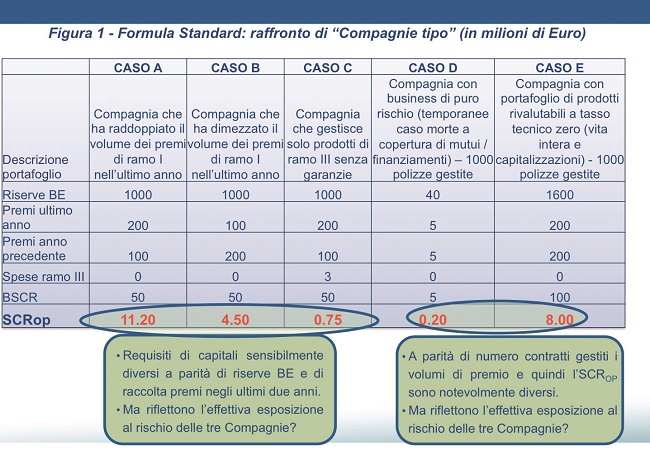

Si impone a questo punto una riflessione su tale scelta, in quanto un’attenta analisi della formula standard proposta dal legislatore ne mette in evidenza i limiti. In primis, la formula standard per il rischio operativo è incapace, come ogni approccio standard di tipo fattoriale, di recepire le specificità del business di cui vorrebbe essere rappresentazione. Si veda a questo proposito la Figura 1 in cui sono indicati i requisiti di capitale operativo associati ai portafogli di cinque compagnie vita.

Un aspetto meno evidente del precedente e che proprio per questa ragione potrebbe non essere stato considerato dalle compagnie che hanno adottato fino a oggi l’approccio standard, è la volatilità del requisito patrimoniale. Va ricordato che una componente del requisito di capitale operativo è calcolata in funzione del confronto tra la raccolta premi dell’anno corrente rispetto a quello precedente. Come evidenziato già dagli esempi di Figura 1, tale approccio, a parità di qualsiasi altro parametro, conduce a un requisito patrimoniale maggiore in caso di incremento raccolta premi rispetto a un trend di raccolta costante o negativo. È evidente che questo induce una volatilità potenzialmente significativa nel requisito patrimoniale pur senza modifiche nell’organizzazione/portafoglio della compagnia che comportino una variazione dell’effettiva esposizione al rischio operativo.

INCREMENTO DEL REQUISITO PATRIMONIALE OPERATIVO COMPLESSIVO

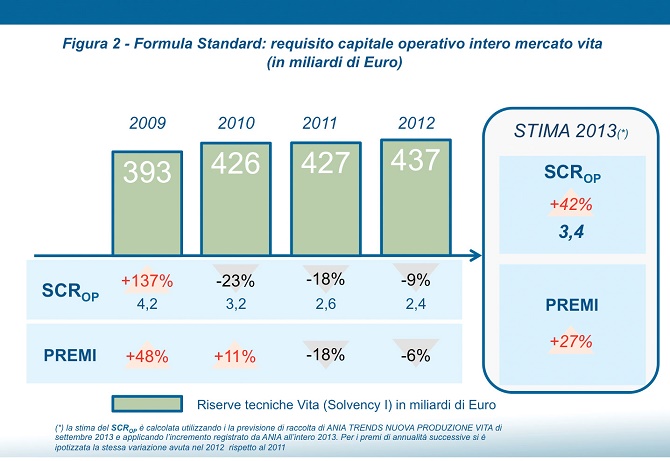

Tale aspetto, probabilmente poco evidenziato dalle simulazioni effettuate per i successivi Qisx in conseguenza dell’andamento generalmente negativo della raccolta premi, è invece ben esplicitato dalla Figura 2, in cui viene riprodotto l’andamento del requisito patrimoniale operativo negli ultimi cinque anni calcolato sui dati complessivi del mercato vita italiano. La simulazione indica che, in base al dato complessivo prospettico di crescita della raccolta vita 2013 rispetto al 2012, il requisito patrimoniale operativo complessivo, secondo la formula standard, vedrebbe un incremento superiore al 40% rispetto al 2012. Va da sé che vi saranno compagnie con crescita premi inferiore a quella dell’intero mercato per cui l’incremento del requisito patrimoniale sarà nullo o significativamente inferiore, mentre per altre realtà vi sarà un’ulteriore amplificazione di tale incremento.

UN MODELLO VALUTATIVO ALTERNATIVO

In entrambi i casi è giunto il momento per le compagnie di capire se sia possibile adottare un modello valutativo alternativo alla formula standard, percorribile in termini di fattibilità operativa (con scarsa disponibilità di dati, know how specifico non consolidato, tempi di realizzazione brevi ecc.) ed economica, che renda il requisito patrimoniale più rappresentativo del rischio ma soprattutto che elimini la volatilità associata a elementi estranei alla rischiosità effettiva del business.

La risposta a tale domanda è affermativa, come insegna l’esperienza internazionale. È, per esempio, possibile pensare di adottare modelli basati su una giusta commistione di expert judgement (tanto del business della compagnia quanto dei modelli statistici) e di dati esterni/interni alla compagnia: la flessibilità di tale approccio lo rende adatto tanto alle esigenze di piccole realtà locali, quanto a quelle di grandi compagnie internazionali e non preclude poi un successivo e progressivo affinamento della valutazione.

© RIPRODUZIONE RISERVATA

normativa,

👥

.jpg?1778234332)