OBBLIGHI E RESPONSABILITÀ DEL MEDIATORE CREDITIZIO

Molte le novità che disciplinano la professione e che richiedono requisiti stringenti, rigore nello svolgimento dell’attività e procedure operative a cui attenersi per evitare pesanti interventi sanzionatori

30/06/2013

La figura del mediatore creditizio, vale a dire di colui che “mette in contatto banche o intermediari finanziari previsti dal Titolo V con la potenziale clientela per la concessione di finanziamenti sotto qualsiasi forma” (art. 128 quater, 1 comma, Tub così come integrato dal d.lgs. n. 141 del 13/08/2010) è stata di recente rinnovata dopo un lungo percorso normativo, che ne ha armonizzato la disciplina con la direttiva europea sul credito al consumo (dir. 2008/48/CE). L’obiettivo primario della normativa è la massima tutela del soggetto consumatore.

Il d.lgs. n. 141 del 18/08/2010 (con i successivi correttivi d.lgs 14/12/2010 n. 218 e d.lgs. 19/09/2012 n. 169) ha dato concreta attuazione alla citata direttiva, introducendo nel Testo unico bancario il Titolo VI bis (artt. da 128 quater a 128 quaterdecies).

Occupiamoci delle principali novità nella disciplina del mediatore creditizio.

È stato in primo luogo istituito un organismo degli agenti e dei Mediatori (Oam), avente personalità giuridica di diritto privato e ordinato in forma di associazione (art. 128 septies Tub) che è competente alla gestione dei due elenchi istituiti dal d.lgs. 141 per i mediatori creditizi e gli agenti in attività finanziaria. Lo stesso organismo provvede all’iscrizione dei soggetti che la richiedano, previa verifica dei requisiti previsti, determinando e riscuotendo i contributi e le altre somme dovute per l’iscrizione stessa e svolgendo ogni altra attività necessaria. L’Organismo è in ogni caso sottoposto alla vigilanza della Banca d’Italia, con la finalità di verificare l’adeguatezza delle procedure interne adottate dall’organismo per lo svolgimento dei compiti a questo affidati.

INDIPENDENZA E RISCHIO SANZIONI

Il mediatore creditizio svolge la propria attività senza essere legato ad alcuna delle parti da rapporti che ne possano compromettere l’indipendenza (art. 128 quater Tub) e risponde solidalmente dei danni causati dalle persone fisiche, per il tramite delle quali opera, anche per le condotte penalmente sanzionate. La mediazione creditizia è compatibile con le attività di mediazione di assicurazione o di riassicurazione e con l’attività di consulenza finanziaria, fermi restando i rispettivi obblighi di iscrizione nei relativi elenchi, registri o albi.

Va ricordato – per inciso – che il comma 9 bis della legge 17/12/2012 n. 221, che ha convertito con modificazioni il decreto legge 18/10/2012 n. 179 (decreto Sviluppo bis) ha modificato l’art. 12, comma 1 bis, del d.lgs 141/2010 e ha esteso anche agli agenti di assicurazione la disposizione secondo la quale le attività di promozione e di collocamento di contratti relativi alla concessione di finanziamenti sotto qualsiasi forma non costituiscono esercizio di agenzia in attività finanziaria. In virtù di tale modifica, gli agenti di assicurazione non sono pertanto obbligati all’iscrizione nell’apposito elenco dell’organismo (Oam), sempre nei limiti di svolgimento di tale attività, ma saranno sottoposti a un obbligo di aggiornamento professionale a cura del soggetto mandante, ovvero banca o intermediario finanziario.

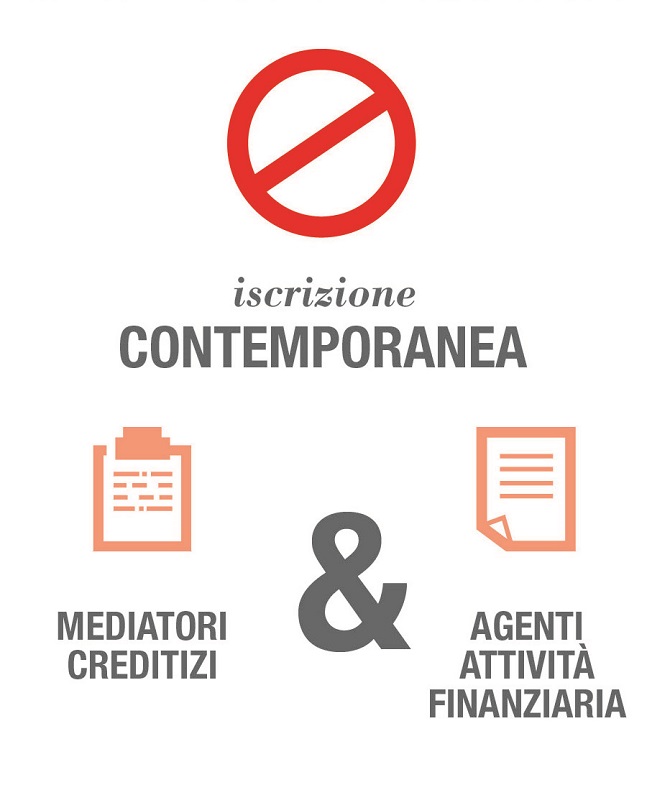

È vietata la contemporanea iscrizione nell’elenco dei mediatori creditizi e degli agenti in attività finanziaria.

Il mediatore creditizio non può concludere contratti, nonché effettuare per conto di banche o intermediari finanziari, l’erogazione di finanziamenti e ogni forma di pagamento o di incasso di denaro contante, di altri mezzi di pagamento o di titoli di credito. Può invece raccogliere le richieste di finanziamento sottoscritte dai clienti, svolgere una prima istruttoria per conto dell’intermediario erogante e inoltrare tali richieste a quest’ultimo. Tra i requisiti richiesti per l’iscrizione nell’albo dei mediatori creditizi, al quale possono accedere solo persone giuridiche e non persone fisiche, vi è quello della forma societaria, a scelta tra società per azioni, società in accomandita per azioni, società a responsabilità limitata o di società cooperativa. (art. 128 quater 2, n. 1, lett. a del Tub).

L'OBBLIGO DI ASSICURARSI

Anche i mediatori creditizi debbono provvedere, ai fini della validità dell’iscrizione, alla stipula di una polizza di assicurazione della responsabilità civile per i danni arrecati nell’esercizio dell’attività derivante da condotte proprie o di terzi, del cui operato essi rispondono a norma di legge. All’organismo spetta il compito di definire i massimali, commisurati ai volumi di attività, di tale polizza di assicurazione. Nel caso di polizze che prevedano coperture cumulative, i massimali sono riferiti a ciascun soggetto che ne richiede l’iscrizione. L’organismo, ritenuta la necessità di stabilire l’importo minimo della garanzia assicurativa, ha emanato in data 20/03/2012 la Circolare n. 1/2012, che contiene la tabella di riferimento, ove sono indicati i limiti minimi, per sinistro e per anno, relativi ai massimali assicurativi.

I mediatori creditizi debbono essere inoltre in possesso dei requisiti di onorabilità (richiesti a coloro che svolgono funzioni di amministrazione e di direzione e controllo e anche a coloro che detengono il controllo), dei requisiti di professionalità, tra i quali il superamento di uno specifico esame, dei requisiti tecnico-informatici (possesso di una casella di posta elettronica e di firma digitale) e di quelli patrimoniali (capitale sociale minimo versato non inferiore a 120 mila euro).

LA GESTIONE DEI COLLABORATORI

I mediatori creditizi possono servirsi di dipendenti e di collaboratori, che sono solo persone fisiche ed in esclusiva, non potendo svolgere la propria attività a favore di più soggetti iscritti, siano questi agenti in attività finanziaria o mediatori creditizi. È fatto loro obbligo di trasmettere all’organismo l’elenco dei propri dipendenti e collaboratori e ne debbono curare l’aggiornamento professionale nonchè garantire il possesso dei requisiti di onorabilità e professionalità. È prevista anche una prova valutativa per i dipendenti e per i collaboratori del mediatore, i cui contenuti sono stabiliti dall’organismo.

Ai mediatori creditizi si applicano, in quanto compatibili, le norme del Titolo VI del Tub sulla Trasparenza delle condizioni contrattuali e dei rapporti con i clienti. Il controllo sull’osservanza delle disposizioni sulla trasparenza e della disciplina di attuazione è affidata, sino al 31/12/2013, alla Banca d’Italia, mentre dal primo gennaio 2014 la competenza relativa passa all’organismo. Sono inoltre soggetti alla disciplina antiriciclaggio.

Anche per i mediatori creditizi la permanenza nell’elenco è subordinata all’effettivo esercizio dell’attività. Sono inoltre tenuti a garantire l’aggiornamento professionale proprio e di amministratori, direttori, dipendenti e collaboratori coerentemente con la natura e le caratteristiche dell’attività prestata, attraverso la partecipazione a corsi di formazione.

In base al Regolamento Isvap (ora Ivass) n. 5/2006 i mediatori creditizi che svolgano attività di intermediazione assicurativa in via accessoria all’attività professionale principale, distribuendo polizze assicurative accessorie a contratti di finanziamento erogati per l’acquisto di beni e servizi, sono tenuti all’iscrizione alla sezione E) del Rui.

Infine, l’art. 128 decies del Tub stabilisce le sanzioni in caso di inosser-vanza delle disposizioni del Titolo VI e della relativa disciplina di attuazione.

Il d.lgs. n. 141 del 18/08/2010 (con i successivi correttivi d.lgs 14/12/2010 n. 218 e d.lgs. 19/09/2012 n. 169) ha dato concreta attuazione alla citata direttiva, introducendo nel Testo unico bancario il Titolo VI bis (artt. da 128 quater a 128 quaterdecies).

Occupiamoci delle principali novità nella disciplina del mediatore creditizio.

È stato in primo luogo istituito un organismo degli agenti e dei Mediatori (Oam), avente personalità giuridica di diritto privato e ordinato in forma di associazione (art. 128 septies Tub) che è competente alla gestione dei due elenchi istituiti dal d.lgs. 141 per i mediatori creditizi e gli agenti in attività finanziaria. Lo stesso organismo provvede all’iscrizione dei soggetti che la richiedano, previa verifica dei requisiti previsti, determinando e riscuotendo i contributi e le altre somme dovute per l’iscrizione stessa e svolgendo ogni altra attività necessaria. L’Organismo è in ogni caso sottoposto alla vigilanza della Banca d’Italia, con la finalità di verificare l’adeguatezza delle procedure interne adottate dall’organismo per lo svolgimento dei compiti a questo affidati.

INDIPENDENZA E RISCHIO SANZIONI

Il mediatore creditizio svolge la propria attività senza essere legato ad alcuna delle parti da rapporti che ne possano compromettere l’indipendenza (art. 128 quater Tub) e risponde solidalmente dei danni causati dalle persone fisiche, per il tramite delle quali opera, anche per le condotte penalmente sanzionate. La mediazione creditizia è compatibile con le attività di mediazione di assicurazione o di riassicurazione e con l’attività di consulenza finanziaria, fermi restando i rispettivi obblighi di iscrizione nei relativi elenchi, registri o albi.

Va ricordato – per inciso – che il comma 9 bis della legge 17/12/2012 n. 221, che ha convertito con modificazioni il decreto legge 18/10/2012 n. 179 (decreto Sviluppo bis) ha modificato l’art. 12, comma 1 bis, del d.lgs 141/2010 e ha esteso anche agli agenti di assicurazione la disposizione secondo la quale le attività di promozione e di collocamento di contratti relativi alla concessione di finanziamenti sotto qualsiasi forma non costituiscono esercizio di agenzia in attività finanziaria. In virtù di tale modifica, gli agenti di assicurazione non sono pertanto obbligati all’iscrizione nell’apposito elenco dell’organismo (Oam), sempre nei limiti di svolgimento di tale attività, ma saranno sottoposti a un obbligo di aggiornamento professionale a cura del soggetto mandante, ovvero banca o intermediario finanziario.

È vietata la contemporanea iscrizione nell’elenco dei mediatori creditizi e degli agenti in attività finanziaria.

Il mediatore creditizio non può concludere contratti, nonché effettuare per conto di banche o intermediari finanziari, l’erogazione di finanziamenti e ogni forma di pagamento o di incasso di denaro contante, di altri mezzi di pagamento o di titoli di credito. Può invece raccogliere le richieste di finanziamento sottoscritte dai clienti, svolgere una prima istruttoria per conto dell’intermediario erogante e inoltrare tali richieste a quest’ultimo. Tra i requisiti richiesti per l’iscrizione nell’albo dei mediatori creditizi, al quale possono accedere solo persone giuridiche e non persone fisiche, vi è quello della forma societaria, a scelta tra società per azioni, società in accomandita per azioni, società a responsabilità limitata o di società cooperativa. (art. 128 quater 2, n. 1, lett. a del Tub).

L'OBBLIGO DI ASSICURARSI

Anche i mediatori creditizi debbono provvedere, ai fini della validità dell’iscrizione, alla stipula di una polizza di assicurazione della responsabilità civile per i danni arrecati nell’esercizio dell’attività derivante da condotte proprie o di terzi, del cui operato essi rispondono a norma di legge. All’organismo spetta il compito di definire i massimali, commisurati ai volumi di attività, di tale polizza di assicurazione. Nel caso di polizze che prevedano coperture cumulative, i massimali sono riferiti a ciascun soggetto che ne richiede l’iscrizione. L’organismo, ritenuta la necessità di stabilire l’importo minimo della garanzia assicurativa, ha emanato in data 20/03/2012 la Circolare n. 1/2012, che contiene la tabella di riferimento, ove sono indicati i limiti minimi, per sinistro e per anno, relativi ai massimali assicurativi.

I mediatori creditizi debbono essere inoltre in possesso dei requisiti di onorabilità (richiesti a coloro che svolgono funzioni di amministrazione e di direzione e controllo e anche a coloro che detengono il controllo), dei requisiti di professionalità, tra i quali il superamento di uno specifico esame, dei requisiti tecnico-informatici (possesso di una casella di posta elettronica e di firma digitale) e di quelli patrimoniali (capitale sociale minimo versato non inferiore a 120 mila euro).

LA GESTIONE DEI COLLABORATORI

I mediatori creditizi possono servirsi di dipendenti e di collaboratori, che sono solo persone fisiche ed in esclusiva, non potendo svolgere la propria attività a favore di più soggetti iscritti, siano questi agenti in attività finanziaria o mediatori creditizi. È fatto loro obbligo di trasmettere all’organismo l’elenco dei propri dipendenti e collaboratori e ne debbono curare l’aggiornamento professionale nonchè garantire il possesso dei requisiti di onorabilità e professionalità. È prevista anche una prova valutativa per i dipendenti e per i collaboratori del mediatore, i cui contenuti sono stabiliti dall’organismo.

Ai mediatori creditizi si applicano, in quanto compatibili, le norme del Titolo VI del Tub sulla Trasparenza delle condizioni contrattuali e dei rapporti con i clienti. Il controllo sull’osservanza delle disposizioni sulla trasparenza e della disciplina di attuazione è affidata, sino al 31/12/2013, alla Banca d’Italia, mentre dal primo gennaio 2014 la competenza relativa passa all’organismo. Sono inoltre soggetti alla disciplina antiriciclaggio.

Anche per i mediatori creditizi la permanenza nell’elenco è subordinata all’effettivo esercizio dell’attività. Sono inoltre tenuti a garantire l’aggiornamento professionale proprio e di amministratori, direttori, dipendenti e collaboratori coerentemente con la natura e le caratteristiche dell’attività prestata, attraverso la partecipazione a corsi di formazione.

In base al Regolamento Isvap (ora Ivass) n. 5/2006 i mediatori creditizi che svolgano attività di intermediazione assicurativa in via accessoria all’attività professionale principale, distribuendo polizze assicurative accessorie a contratti di finanziamento erogati per l’acquisto di beni e servizi, sono tenuti all’iscrizione alla sezione E) del Rui.

Infine, l’art. 128 decies del Tub stabilisce le sanzioni in caso di inosser-vanza delle disposizioni del Titolo VI e della relativa disciplina di attuazione.

© RIPRODUZIONE RISERVATA

mediazione,

👥