INTERIM MEASURES: UN ASSAGGIO DI SOLVENCY II

Il percorso di adeguamento procede tra consultation paper e novità scadenziate per i prossimi mesi. Attraverso un costante confronto tra Eiopa e regolatori nazionali, le compagnie sono chiamate ad avviare continui interventi tesi all’armonizzazione tra i vari Paesi

31/07/2013

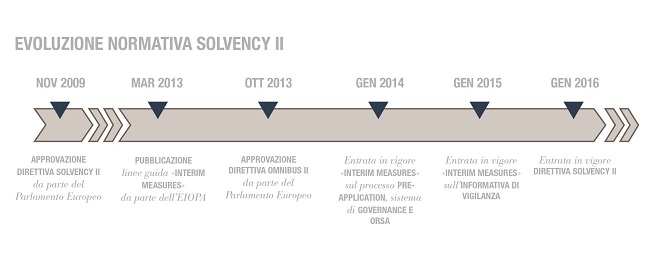

SEBBENE LA DATA DI ENTRATA IN VIGORE DI SOLVENCY II SIA UFFICIALMENTE PREVISTA PER IL PRIMO GENNAIO 2014, È ORMAI CHIARO UNO SLITTAMENTO DEI TERMINI AL 2016

Fra le principali cause dell’ulteriore rinvio del nuovo framework di vigilanza prudenziale si evidenzia la mancata definizione della curva di mercato con cui scontare i flussi di cassa attesi per il calcolo delle riserve Best Estimate nelle valutazioni di rischio (e quindi l’applicazione di possibili misure correttive quali il matching adjustment e/o il counter cyclical premium). Proprio con riferimento al tema della curva di sconto, nel corso del primo semestre 2013, Eiopa ha lanciato l’esercizio Long Term Guarantee Assessement in cui sono stati ipotizzati e proposti alle compagnie l’utilizzo di diverse curve e scenari. I risultati pubblicati dalla Commissione Europea potrebbero contribuire all’uscita dalla situazione di impasse che caratterizza oggi il confronto tra industria e Regulator.

LINEE GUIDA PER UN COORDINAMENTO A LIVELLO EUROPEO

Per evitare che le autorità di vigilanza dei singoli Paesi emanassero proprie disposizioni normative non coordinate e coerenti tra loro, il 27 marzo 2013, l’Eiopa ha pubblicato un set di Consultation papers in cui è proposta l’adozione di linee guida (interim measures) che hanno come obiettivo quello di indicare l’approccio e le tempistiche con cui i Regolatori nazionali, e di conseguenza le compagnie, dovranno prepararsi all’entrata in vigore di Solvency II. Queste linee guida disciplinano ad interim i seguenti ambiti:

1. Processo di pre-application dei modelli interni (Pillar I)

2. Sistema di governance e own risk solvency assessment (Pillar II)

3. Informativa di vigilanza (Pillar III)

La pubblica consultazione delle interim measures è terminata il 19 giugno e si prevede che, entro la fine del terzo trimestre 2013 (in tempi coerenti con l’approvazione da parte del Parlamento Europeo della direttiva Omnibus II prevista per ottobre 2013), l’Eiopa definisca il set definitivo di misure da adottare.

1. PROCESSO DI PRE-APPLICATION DEI MODELLI INTERNI

Le principali novità introdotte, per tutte le compagnie che hanno deciso di adottare un modello interno per la valutazione del Solvency capital requirement, entreranno in vigore il primo gennaio 2014 sulla base di un approccio graduale di adeguamento normativo (phasing-in). Le compagnie dovranno dimostrare all’autorità di vigilanza di aver costruito un framework del modello interno che consenta loro di essere pronte a usare il modello stesso sia per la gestione del rischio che per il calcolo del requisito patrimoniale di solvibilità. Queste inoltre dovranno essere preparate all’eventualità che il modello interno non sia approvato e dunque aver implementato i processi di calcolo del requisito di capitale secondo le specifiche della formula standard.

2. GOVERNANCE E OWN RISK SOLVENCY ASSESSMENT

Anche con riferimento all’ambito della governance, L’Eiopa ha previsto che tutte le compagnie adottino le misure proposte dalla normativa e che quindi siano in grado di dimostrare di aver strutturato un sistema di governance efficace, robusto e prudente già a partire dal primo gennaio 2014.

Con riferimento alle misure sull’Orsa le compagnie, secondo appositi criteri di proporzionalità1, dovranno effettuare:

• una valutazione interna del rischio e della solvibilità in ottica prospettica (forward-looking);

• una valutazione nel continuo sulla conformità dei requisiti patrimoniali e delle riserve tecniche Solvency II2;

• una valutazione degli scostamenti tra il proprio profilo di rischio e le assunzioni alla base del calcolo del requisito di capitale con formula standard2.

Tale assessment dovrà essere svolto con frequenza almeno annuale e dovrà essere propriamente documentato sia per finalità interne (con approvazione del consiglio di amministrazione) che di vigilanza (con invio ad Ivass entro due settimane dall’approvazione).

3. INFORMATIVA DI VIGILANZA

Diversamente dai primi due ambiti, l’Eiopa ha previsto di rendere attive le misure relative all’Informativa di vigilanza dal primo gennaio 2015, definendo anche dei criteri di proporzionalità nella loro applicazione3; dovrà essere prodotta informativa sia di tipo narrativo che quantitativo (Quantitative reporting templates) contenente i dati core delle compagnie.

Con riferimento ai Qrts, l’Eiopa richiede di implementare ad interim un subset di 27 tipologie di report (40% di quelli richiesti a regime), prevedendo, rispetto alle misure a regime, tempistiche meno stringenti per la loro produzione (dilazione di sei settimane per i Qrts annuali e di tre settimane per quelli trimestrali). I primi report annuali dovranno essere prodotti nel 2015, mentre quelli trimestrali a partire dal terzo trimestre dello stesso anno.

Dalle interim measures emerge chiaramente la volontà dell’Eiopa di mantenere alta l’attenzione, sia del mondo politico che del management delle principali compagnie europee, su Solvency II. Considerata la portata innovativa, e quindi il profondo cambiamento culturale generato dal nuovo sistema di vigilanza prudenziale, è importante che le compagnie colgano come un’opportunità l’introduzione del regime transitorio per completare, in modo attento e consapevole, il loro percorso di adeguamento.

1. Le valutazioni dovranno essere svolte dalle compagnie considerando la natura, la dimensione e la complessità dei rischi collegati al loro business

2. Tali informazioni dovranno essere prodotte da almeno l’80% del mercato nazionale e dai gruppi con attivi superiori a 12 miliardi di euro (al 31/12/2012)

• almeno il 50% del mercato nazionale produca i Qrts trimestrali

• tutti i gruppi con attivi superiori a 12 miliardi di euro (al 31/12/2012) producano sia l’informativa narrativa annuale che i Qrts annuali e trimestrali

Fra le principali cause dell’ulteriore rinvio del nuovo framework di vigilanza prudenziale si evidenzia la mancata definizione della curva di mercato con cui scontare i flussi di cassa attesi per il calcolo delle riserve Best Estimate nelle valutazioni di rischio (e quindi l’applicazione di possibili misure correttive quali il matching adjustment e/o il counter cyclical premium). Proprio con riferimento al tema della curva di sconto, nel corso del primo semestre 2013, Eiopa ha lanciato l’esercizio Long Term Guarantee Assessement in cui sono stati ipotizzati e proposti alle compagnie l’utilizzo di diverse curve e scenari. I risultati pubblicati dalla Commissione Europea potrebbero contribuire all’uscita dalla situazione di impasse che caratterizza oggi il confronto tra industria e Regulator.

LINEE GUIDA PER UN COORDINAMENTO A LIVELLO EUROPEO

Per evitare che le autorità di vigilanza dei singoli Paesi emanassero proprie disposizioni normative non coordinate e coerenti tra loro, il 27 marzo 2013, l’Eiopa ha pubblicato un set di Consultation papers in cui è proposta l’adozione di linee guida (interim measures) che hanno come obiettivo quello di indicare l’approccio e le tempistiche con cui i Regolatori nazionali, e di conseguenza le compagnie, dovranno prepararsi all’entrata in vigore di Solvency II. Queste linee guida disciplinano ad interim i seguenti ambiti:

1. Processo di pre-application dei modelli interni (Pillar I)

2. Sistema di governance e own risk solvency assessment (Pillar II)

3. Informativa di vigilanza (Pillar III)

La pubblica consultazione delle interim measures è terminata il 19 giugno e si prevede che, entro la fine del terzo trimestre 2013 (in tempi coerenti con l’approvazione da parte del Parlamento Europeo della direttiva Omnibus II prevista per ottobre 2013), l’Eiopa definisca il set definitivo di misure da adottare.

1. PROCESSO DI PRE-APPLICATION DEI MODELLI INTERNI

Le principali novità introdotte, per tutte le compagnie che hanno deciso di adottare un modello interno per la valutazione del Solvency capital requirement, entreranno in vigore il primo gennaio 2014 sulla base di un approccio graduale di adeguamento normativo (phasing-in). Le compagnie dovranno dimostrare all’autorità di vigilanza di aver costruito un framework del modello interno che consenta loro di essere pronte a usare il modello stesso sia per la gestione del rischio che per il calcolo del requisito patrimoniale di solvibilità. Queste inoltre dovranno essere preparate all’eventualità che il modello interno non sia approvato e dunque aver implementato i processi di calcolo del requisito di capitale secondo le specifiche della formula standard.

2. GOVERNANCE E OWN RISK SOLVENCY ASSESSMENT

Anche con riferimento all’ambito della governance, L’Eiopa ha previsto che tutte le compagnie adottino le misure proposte dalla normativa e che quindi siano in grado di dimostrare di aver strutturato un sistema di governance efficace, robusto e prudente già a partire dal primo gennaio 2014.

Con riferimento alle misure sull’Orsa le compagnie, secondo appositi criteri di proporzionalità1, dovranno effettuare:

• una valutazione interna del rischio e della solvibilità in ottica prospettica (forward-looking);

• una valutazione nel continuo sulla conformità dei requisiti patrimoniali e delle riserve tecniche Solvency II2;

• una valutazione degli scostamenti tra il proprio profilo di rischio e le assunzioni alla base del calcolo del requisito di capitale con formula standard2.

Tale assessment dovrà essere svolto con frequenza almeno annuale e dovrà essere propriamente documentato sia per finalità interne (con approvazione del consiglio di amministrazione) che di vigilanza (con invio ad Ivass entro due settimane dall’approvazione).

3. INFORMATIVA DI VIGILANZA

Diversamente dai primi due ambiti, l’Eiopa ha previsto di rendere attive le misure relative all’Informativa di vigilanza dal primo gennaio 2015, definendo anche dei criteri di proporzionalità nella loro applicazione3; dovrà essere prodotta informativa sia di tipo narrativo che quantitativo (Quantitative reporting templates) contenente i dati core delle compagnie.

Con riferimento ai Qrts, l’Eiopa richiede di implementare ad interim un subset di 27 tipologie di report (40% di quelli richiesti a regime), prevedendo, rispetto alle misure a regime, tempistiche meno stringenti per la loro produzione (dilazione di sei settimane per i Qrts annuali e di tre settimane per quelli trimestrali). I primi report annuali dovranno essere prodotti nel 2015, mentre quelli trimestrali a partire dal terzo trimestre dello stesso anno.

Dalle interim measures emerge chiaramente la volontà dell’Eiopa di mantenere alta l’attenzione, sia del mondo politico che del management delle principali compagnie europee, su Solvency II. Considerata la portata innovativa, e quindi il profondo cambiamento culturale generato dal nuovo sistema di vigilanza prudenziale, è importante che le compagnie colgano come un’opportunità l’introduzione del regime transitorio per completare, in modo attento e consapevole, il loro percorso di adeguamento.

1. Le valutazioni dovranno essere svolte dalle compagnie considerando la natura, la dimensione e la complessità dei rischi collegati al loro business

2. Tali informazioni dovranno essere prodotte da almeno l’80% del mercato nazionale e dai gruppi con attivi superiori a 12 miliardi di euro (al 31/12/2012)

3. L’EIOPA richiede che:

• almeno l’80% del mercato nazionale produca sia l’informativa narrativa annuale che i Qrts annuali• almeno il 50% del mercato nazionale produca i Qrts trimestrali

• tutti i gruppi con attivi superiori a 12 miliardi di euro (al 31/12/2012) producano sia l’informativa narrativa annuale che i Qrts annuali e trimestrali

© RIPRODUZIONE RISERVATA