AREE DI IMPATTO E MATURITA' DELLE COMPAGNIE

L’Osservatorio “Solvency II Operational Transformation” di Sda Bocconi e Capgemini evidenzia un’accelerazione delle imprese italiane nella roadmap di avvicinamento alla nuova normativa

31/03/2014

Il quadro normativo di Solvency II è in continua evoluzione e il 2013 ha rappresentato un anno di forti sviluppi legati al rilascio delle linee guida preparatorie da parte di Eiopa e alle conseguenti indicazioni di Ivass (attraverso gli schemi dei regolamenti n. 20 e 36 e della lettera al mercato sull’applicazione degli orientamenti Eiopa).

La terza edizione dell’Osservatorio Solvency II Operational Transformation di Sda Bocconi e Capgemini ha misurato lo stato di maturità delle compagnie italiane (coinvolgendo responsabili di 20 imprese) nella gestione degli impatti della direttiva su tre aree: Organizzazione & IT, Commerciale & Comunicazione, Orsa & Risk Reporting.

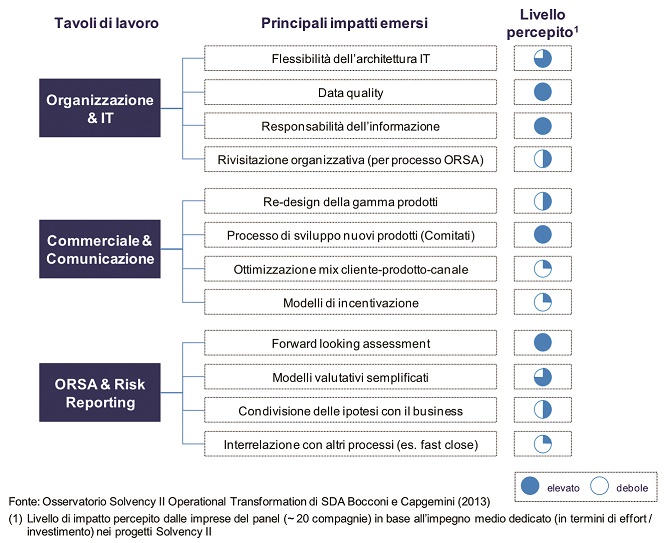

TAVOLO ORGANIZZAZIONE & IT

Sul fronte delle IT Operations, le imprese non si stanno dotando di un’architettura dedicata a Solvency II, ma stanno lavorando sull’incremento della flessibilità per rispondere rapidamente anche alle esigenze della direttiva.

Rimane cruciale il tema della qualità del dato, che necessita della presenza di una forte responsabilità dell’informazione che riguardi sia la produzione sia l’utilizzo dei dati. In risposta a tale esigenza, molte imprese stanno identificando i ruoli del data manager, data owner e data stuart.

Sicuramente Solvency II ha indotto una rivisitazione organizzativa: le maggiori modifiche discendono dall’implementazione del processo Orsa. In particolare le imprese, per superare le sfide di data governance e di data quality, concordano che non si possa attribuire l’onere del controllo della qualità dei dati unicamente all’IT, ma che tutti i soggetti interessati alla vita di un dato (siano essi titolari di linee di business o IT) sono attori di controllo di primo livello, mentre il risk manager mantiene un ruolo di supervisione.

TAVOLO COMMERCIALE & COMUNICAZIONE

I risultati dell’Osservatorio confermano l’elevata attenzione delle imprese agli impatti sull’offerta assicurativa.

In particolare si osserva la tendenza al redesign dei prodotti, al fine di comprimere le garanzie offerte per contenere il capitale assorbito. Ne consegue, da una lato un problema di trade-off tra appetibilità del prodotto sul mercato e livello di rischio assumibile, dall’altro la necessità di gestire la tendenza all’aumento dei prezzi. L’incremento del costo del capitale è in parte trasferito al cliente. Alcune imprese, per mitigare questo effetto, stanno cercando di porre in essere logiche premianti per i clienti virtuosi. Aumenta però l’esigenza di informazioni sul rischio e sul cliente.

In materia di sviluppo nuovi prodotti, crescono il ruolo e l’ampiezza dei “comitati prodotti”: le decisioni vengono prese da un comitato che comprende, oltre alle funzioni commerciale e marketing, anche risk management, attuariato, finanza e Alm, al fine di valutare a livello di impresa la convenienza del prodotto in diversi scenari di mercato.

L’Osservatorio ha anche indagato gli impatti sul fronte della distribuzione. Emerge la priorità di ottimizzare il mix prodotto-cliente-canale, anche facendo leva su soluzioni digital, in quanto il costo del capitale potrebbe rendere non più sostenibile l’utilizzo dei canali a maggior costo per alcune tipologie di garanzie.

Si assiste anche all’evoluzione dei sistemi di incentivazione della rete, non più basati solo sui volumi, ma sempre più su variabili qualitative come la fidelizzazione della clientela e la redditività corretta per il rischio.

TAVOLO ORSA & RISK REPORTING

Il tavolo si è focalizzato principalmente sulla valutazione prospettica dei rischi e nell’integrazione dei risultati nei processi decisionali.

A tal proposito sono emersi quattro temi chiave. Il primo è la comunicazione, in termini di comprensione dei risultati dei modelli valutativi da parte del business. Tale esigenza influenza anche le scelte di natura tecnica. Le compagnie si stanno orientando verso modelli semplificati, per ottenere risultati comprensibili al business, garantendo al contempo la significatività.

Emerge il tema delle ipotesi. Laddove utilizzate in diversi processi e da diverse unità, è necessario garantirne la coerenza attraverso una corretta condivisione con il business (ad esempio con meccanismi di validazione o ricorrendo a comitati ad hoc).

Altro punto critico è la governance che sta assumendo un ruolo centrale per accelerare l’utilizzo dei risultati di rischio ai diversi livelli decisionali.

Infine, occorre prestare attenzione alle elevate interazioni del processo Ors con gli altri processi, in particolare gestendo i vincoli di natura temporale (ad esempio le tempistiche fast close sono difficili da conciliare con le elaborazioni per il calcolo delle Best Estimate).

In sintesi, i risultati dell’Osservatorio mostrano come Solvency II sia ancora terreno ricco di sfide. Tuttavia le compagnie hanno evidenziato un’accelerazione rispetto agli anni passati nel trovare, con modalità differenti in funzione anche delle dimensioni e della complessità di business, riposte adeguate a tali sfide.

(*)

Paola Castelli, Sda Professor Sda Bocconi

Simona Cosma, Sda Professor Sda Bocconi

Carlalberto Crippa, managing consultant, Insurance Practice, Capgemini

Andrea Scribano, managing consultant, Insurance Practice, Capgemini

© RIPRODUZIONE RISERVATA

👥

.jpg?1778234332)